Неиспользуемые счета в банках: как через Госуслуги узнать, в каких открыты

О том, почему нужно закрывать неиспользуемые счета в банках и как быстро узнать, где они открыты

Сколько на ваше имя выпущено банковских карт? Дебетовых? Кредитных? Сколько из них вы носите с собой, а сколько разбросано по всей квартире? Не в курсе и не знаете? А зря! Такую важную информацию нужно знать! Добавили бы — такую информацию знать даже обязательно!

При этом количество активных банковских карт в I квартале 2020 года составило всего 194,7 млн штук. То есть почти 90 миллионов карт (треть от общего количества) попросту не используются держателями (денежных средств на счете нет, кредит взят и погашен), хотя карты не деактивированы, а банковские счета, к которым «пластик» привязан и которыми точно так же не пользуются, не закрыты.

Помимо дебетовых и кредитных карт, у россиян также есть вклады и кредиты, которые тоже привязаны к банковским счетам

Что со всем этим «добром» делать? Оставить, как есть — само со временем аннулируется? Или же стоит взять инициативу в свои руки и закрыть все неиспользуемые счета? Мы бы настоятельно рекомендовали пойти вторым путем и закрыть все «балластные» счета, которыми вы не пользуетесь. Спросите, почему? Все упирается в деньги, а точнее в возможные финансовые потери, с которыми вы можете столкнуться!

Какие могут быть долги перед банком за карту, которой не пользуешься?

С одной стороны, абсолютно логичный вопрос: а правда, какие долги могут появиться перед банком, когда вы не пользуетесь дебетовой картой на данный момент (то есть использовали ее очень давно) или не пользовались никогда?

Ответим так: все будет зависеть от условий заключенного договора. Именно в сопроводительной документации к вашей карте — а это может быть «Заявление на открытие текущего банковского счета» в том или ином банке или «Заявление-анкета на получение банковской расчетной карты…» и так далее (документация может быть озаглавлена по-разному) — и будут прописаны условия предоставления услуг, в том числе, возможно, и плата за обслуживание карты/или счета, комиссии или какие-либо иные платежи (будут прописаны в договоре).

Если проигнорировать поставленные вам условия, под которыми вы ставили подпись, то по итогу внезапно может оказаться, что баланс счета ушел в минус и просто так карту уже не закрыть. Придется гасить задолженность и только после этого закрывать счет.

Обычно комиссия за обслуживание карты начисляется только при ее использовании. Если на карту никогда не поступали средства, то, скорее всего, долгов на ней не будет

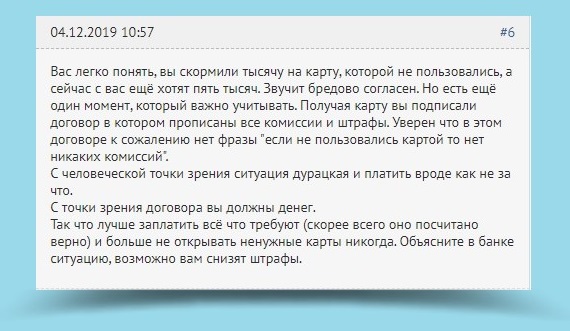

Вот пример жизненной ситуации с сайта, посвященного банковской деятельности и всему, что связано с банками (www.banki.ru), от пользователя gajmakova:

Можно сказать, перед нами хрестоматийный пример неподобающего отношения к банковским картам, в который, увы, попадают миллионы наших соотечественников, считающих, что за их счетами должны следить банки и кредитные организации, а не они сами. Это в высшей степени финансово безграмотно. Не нужно так делать!

Каким образом банк может привлечь держателя карты за долг?

Отвечая на вопрос владельца карты, форумчане описали главные проблемы, которые могут возникнуть в результате появившейся задолженности, а именно:

Хотя, безусловно, по-человечески гражданина/гражданку жаль. Но, как мы говорили выше, читать договор нужно сразу (затратив столько времени, сколько потребуется), и особенно обращать внимание на раздел тарифы/комиссии/пени/штрафы и мелкий шрифт.

Опять же, в зависимости от условий оказания услуг банком, при отсутствии денег на счету, услуги могут отключаться до погашения задолженности, в других случаях баланс может уходить в минус, и вы становитесь должным банку. В-третьих, комиссия банком списывается с кредитной карты в кредит, а это означает, что по долгу начнут начисляться проценты.

Не путайте: блокировка дебетовой карты не является закрытием счета, за обслуживание которого банк также может взимать денежную плату. Чтобы закрыть счет, нужно обратиться в банк с заявлением о закрытии счета карты

Чем опасны долги по кредитке?

А вот с кредитными картами нужно быть еще осторожнее! Там может появиться не только задолженность, но и могут начать «капать» проценты по долгу.

«Практически все банковские карты имеют годовое обслуживание, которое будет списано с карты. В случае если деньги за годовое обслуживание будут сняты, то на кредитной карте образуется минус, на который, в свою очередь, будет начисляться процент за использование кредита», — говорится в статье на сайте БанкСправка.ру

Надеемся, мы вам полностью разъяснили необходимость в закрытии лишних банковских счетов. Если вы ими активно не пользуетесь, эта обуза вам точно не нужна! Переходим к вопросу закрытия счетов.

Как через Госуслуги узнать, в каких банках открыты счета?

Это можно сделать простым способом, не покидая привычный портал Госуслуг, ведь с прошлого года пользователи портала Госуслуг теперь могут зайти в «Личный кабинет налогоплательщика для физических лиц» на сайте налоговой службы (nalog.ru) по логину и паролю портала Госуслуг.

К сожалению, непосредственно с сайта Госуслуг нет отдельной кнопки для перехода в личный кабинет Федеральной налоговой службы, но данные от Госуслуг вам точно понадобятся. Пользователи портала Госуслуг могут зайти в личный кабинет на сайте налоговой службы по логину и паролю портала Госуслуг (с помощью учетной записи Единой системы идентификации и аутентификации (ЕСИА)).

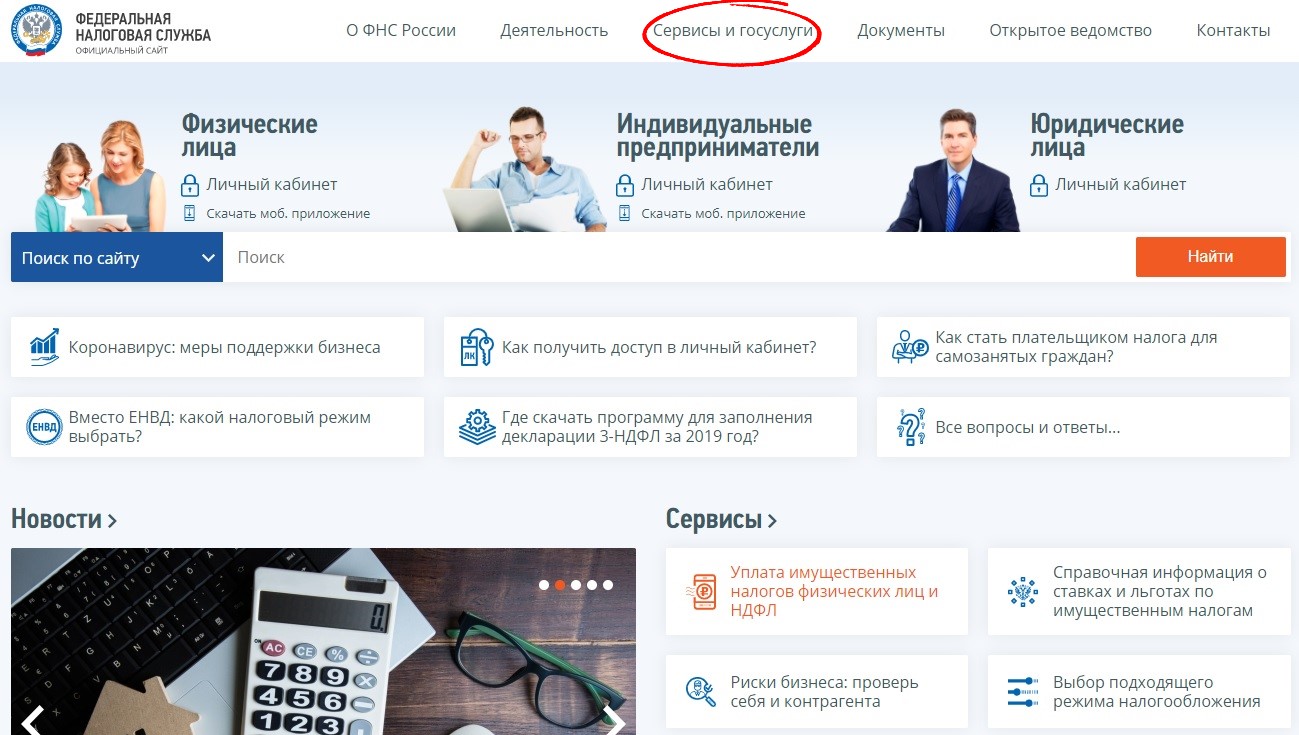

1. Для этого заходим на сайт www.nalog.ru

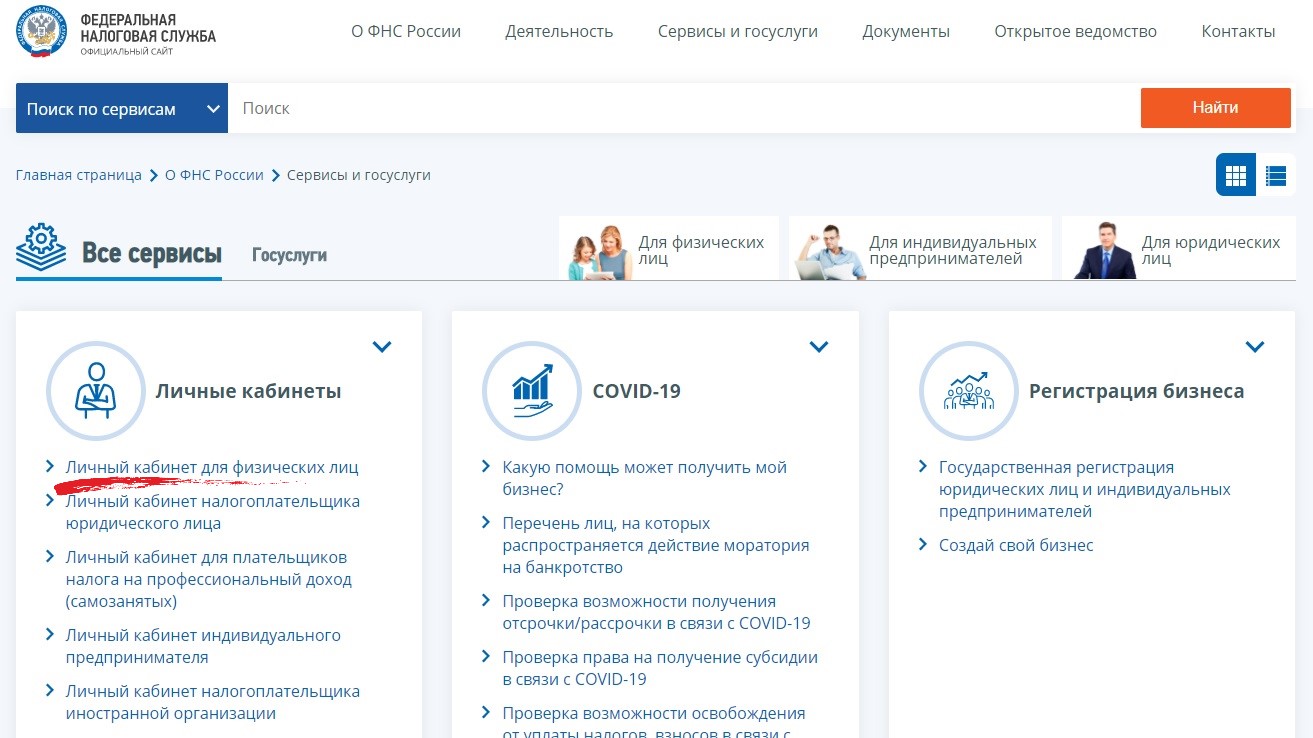

2. Выбираем раздел «Сервисы и госуслуги» > электронный сервис «Личный кабинет налогоплательщика для физических лиц»;

3. В поле регистрации выбираем «Войти через госуслуги (ЕСИА)»;

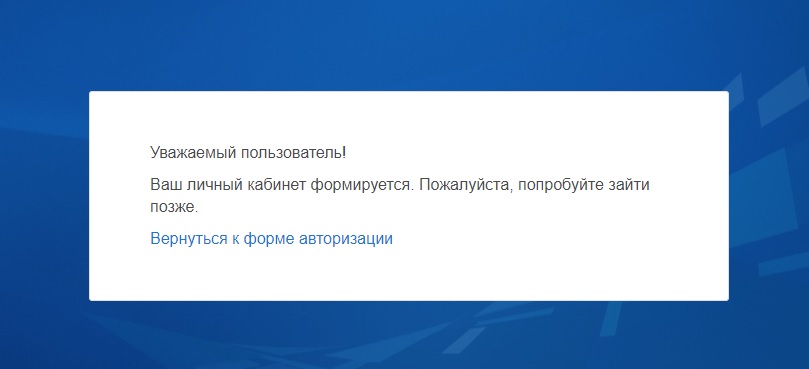

4. Если вы впервые «логинитесь» на сайте ФНС через ЕСИА, вас, скорее всего, будет ждать такая форма-предупреждение:

Дождитесь, когда система запустит вас на сайт.

ВАЖНО! Если банковский счет был открыт до 1 июля 2014 года, сведений о нем в личном кабинете ФНС не будет. До этого числа банки не сообщали в ФНС о счетах, открытых физическими лицами.

Аналогично вторую часть инструкции можно пройти, если зарегистрировать аккаунт в личном кабинете налогоплательщика на сайте ФНС России и зайти на сайт через личный кабинет налоговой службы.

Как закрыть счет

Закрыть счет можно, только лично придя в отделение:

Как узнать, в каком банке открыт счет у физического лица?

Способ 4 — запрос в налоговую

Вы перерыли весь интернет, но ничего не нашли. Тогда вам в помощь часть 8 статьи 69 Федерального закона “Об исполнительном производстве”:

То есть вы можете самостоятельно написать запрос в налоговую инспекцию и в ответ получите список расчетных счетов должника. Напомню, что по действующему законодательству банки обязаны сообщать об открытии расчетных счетов организациям и ИП в налоговую. Поэтому у налоговой инспекции обычно есть актуальные данные.

Как разъясняет Федеральная налоговая служба в письме от 24 июля 2017 №СА-4-9/14444@, запрос о предоставлении сведений о счетах должника может быть подан в любой территориальный налоговый орган, в том числе в ИФНС России (УФНС России) по месту нахождения взыскателя. Найти адрес ближайшей налоговой инспекции можно на официальном сайте ФНС.

Требования к запросу в налоговую о счетах должника

В том же письме ФНС России от 24.07.2017 №СА-4-9/14444@ указывается, что информация о счетах должника является конфиденциальной информацией, поэтому запрашивать ее нужно с учетом требований «Порядка доступа к конфиденциальной информации налоговых органов» (приказ МНС России от 03.03.2003 №БГ-3-28/96), а именно:

Поскольку на данный момент нет единой утвержденной формы запроса в налоговую о счетах должника, вы можете воспользоваться вот этим примером:

Документы для запроса данных о счетах должника

Срок предоставления налоговой инспекцией ответа на запрос о счетах должника установлен в части 10 статьи 69 ФЗ «Об исполнительном производстве» — 7 дней с даты предоставления запроса.

Еще о взыскании денег через банк должника

статья с сайта odolgah.com. взыскание долгов.

Узнаем расчетный счет

Чтобы получить такую справку, вам достаточно заполнить одно поле с ИНН или ОГРН, либо ввести наименование организации, а также подтвердить свое действие «капчей». Какие есть еще варианты? Если вы оформляли какие-либо отношения посредством договора, то стоит обратить внимание на те реквизиты, которые там указаны. Расчетный счет обязательно там будет

Если были совершены какие-либо платежи в эту компанию или от нее, возьмите квитанцию. В ней (если данная компания является плательщиком), найдутся желаемые цифры в верхней части бланка. Также реквизиты могут располагаться на официальном сайте фирмы.

Узнать номер через госструктуры

Способ не линейный, но что делать, если предыдущие варианты ничем не помогли. Как узнать, в каком банке у организации открыт расчетный счет? Обратитесь в суд. Напишите заявление, где подробно расскажите о ситуации и о том, что вам необходимо получить реквизиты компании для дальнейших действий.

После рассмотрения вашего заявления, будет вынесено решение в вашу пользу или отказ

Если решение в вашу пользу – вы получите на руки документ, который важно удостоверить с помощью нотариуса (да, это услуга платная). После чего отправляетесь в Пенсионный Фонд России или налоговую с просьбой предоставить необходимые документы нужной фирмы. В заявлении вы можете указать, что вам необходимо узнать:

Порядок уведомления о счетах (ЮЛ, ИП, ФЛ)

Резидент уведомляет налоговый орган по месту своего учета об открытии (закрытии) счетов (вкладов) и об изменении реквизитов счетов (вкладов) в банках, расположенных за пределами территории Российской Федерации, не позднее одного месяца со дня соответственно открытия (закрытия) или изменения реквизитов таких счетов (вкладов) по форме, утвержденной федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Форма уведомления и форматы утверждены приказом ФНС России от 28.08.2018 № ММВ-7-14/507@ «Об утверждении форм, форматов уведомления об открытии (закрытии) счета (вклада), об изменении реквизитов счета (вклада) в банке, расположенном за пределами территории Российской Федерации, и способа их представления резидентом налоговому органу, формы уведомления о наличии счета в банке за пределами территории Российской Федерации, открытого в соответствии с разрешением, действие которого прекратилось».

Процесс получения данных о счете физического лица

Чтобы выяснить необходимую информацию, к заявлению в банк необходимо приложить копию исполнительного листа. Но даже при его наличии кредитор иногда не имеет понятия, в какой банк направить документ, так как нет сведений о счете должника и где он открыт тоже неясно. Тогда рекомендуется обратиться в налоговый орган в том регионе, где проживает должник. Если он является юридическим лицом или ИП, есть возможность получить справку о его счетах. С должниками – физическими лицами – сложнее, ведь они не обязаны оповещать ФНС об открытии счетов. Лучше обратиться в полицию с заявлением о возврате долга либо в районный суд с иском к должнику. Это самый верный способ начать процесс восстановления справедливости.

К иску необходимо приложить доказательства задолженности. Если это алиментные отношения – свидетельство о рождении, где прописаны оба родителя. Если средства давались по расписке, ее обязательно включить в документацию. После принятия иска к рассмотрению последует официальный судебный запрос к банкам, в которых имеются счета должника. А по исполнительному листу с его счетов спишут финансы в пользу кредитора. Это легальный и самый действенный метод.

Когда это требуется?

Это может потребоваться в суде, или человек просто по прошествии долгого срока забыл, где хранится какая-то часть его сбережений, или, возможно, ему необходима справка для выезда за границу. В любом случае мотивов может быть очень много. Об обстоятельствах ниже:

потеря документов по вкладу во время переезда, стихийных обстоятельств или кражи;

необходимость в получении справки для суда, к примеру, на возврат средств, которые зачислены были не верно или утеряны из-за действий мошенников;

для уточнения о вкладах усопших родственников;

для подтверждения, что такой счет был или имеется (не важно, закрыт он при этом, или открыт);

необходимая справка, где отображено движение финансов на данном счету;

проверка баланса счетов у ближайшей родни;

поиск счета ребенка, предназначенного для алиментов, допустим, задолжавшего родителя.

Получение справки об имеющихся счетах физического лица

В ФНС направляется запрос в письменном виде. Сейчас могут оформить запрос даже по телефону. Но, опять же, если запрос исходит от уполномоченного органа либо самого должника (владельца счетов). Такой же запрос можно направить в кредитную организацию напрямую. В полученной справке будет следующая информация:

Подобная информация должна быть представлена бесплатно.

Право поиска

Давайте теперь поговорим о том, кто имеет право запрашивать данную информацию. По закону, это могут быть следующие физические лица:

Кто может помочь в данном вопросе? Нотариус и судебные приставы. Предположим, что у вашего умершего родственника остались банковские счета, которые не были указаны в завещании. Вы имеете по закону право на них, и с помощью нотариуса вы сможете получить к ним доступ.

Что касается приставов, то в случае развода, когда один из супругов хочет претендовать на половину нажитого имущества, и уверен или подозревает, что есть скрытые банковские счета, не фигурирующие в бракоразводном процессе, может запросить данные справки. А также приставы могут помочь с получением алиментов, если бывший супруг часто меняет или место работы, или банковские карты для сохранения своих финансов.

Способ 1 — поднять документы по должнику

На основании чего должник обязан был вам заплатить деньги? Скорее всего, на основании какого-то договора. Поэтому первый шаг — поднять все имеющиеся у вас документы по взаимодействию с этим должником.

Посмотрите сам договор: в нем обычно есть последний раздел «Реквизиты сторон». Там указываются данные о банковских счетах. Посмотрите счета на оплату услуг, счет-фактуры, акты приема услуг, товарные накладные — любую первичную документацию. В них тоже прописывается счет должника. Если вы рассчитывались с этим должником по безналу, посмотрите входящие и исходящие платежные поручения через интернет-банк.

Иногда реквизиты банковского счета указываются на официальном бланке организации — в штампе или шапке после названия, ИНН, адреса и прочих данных. Поэтому стоит посмотреть переписку с должником.

Из своего опыта также могу вспомнить еще один источник реквизитов — материалы судебного дела. Мне регулярно приходится знакомиться с теми делами, которые я веду в суде. В дело должник может предоставить такие документы, которых нет у меня на руках. Например, в деле может быть платежное поручение от должника на оплату судебной экспертизы. Или доверенность представителя должника на официальном бланке компании — с реквизитами в шапке.

Как за несколько часов найти информацию о всех счетах умершего родственника

Некоторые считают, что деньги любят тишину и не распространяются о своём финансовом положении. После их смерти родственники не знают, что им переходит по наследству — начинаются поиски активов. Однако нельзя прийти в банк и спросить, «есть ли у моего дяди деньги на вкладе». Закон о банковской тайне свято хранит информацию о счетах.

Что там у нас в наследстве? Фото: dialog-rielt.com

Данные о счетах умершего разыскивает нотариус через запросы в банки. На получение ответа может уйти около месяца. ВТБ предлагает сервис, который сократит время сбора информации об активах умершего до нескольких часов.

Член правления ВТБ Наталья Диркс отмечает:

Ежегодно нам поступает порядка 70 тысяч запросов на бумаге от нотариусов. Для получения информации о наследстве родственников нотариусы почтой направляют обращения в сотни банков, граждане ждут ответ до 30 дней

Чтобы ускорить и упростить поиск денег, ВТБ совместно с Федеральной нотариальной палатой начинает тестирование сервиса по поиску наследства.

Люди смогут найти через него вклады и иные сбережения, обезличенные металлические счета, счета ДЕПО, банковские ячейки, кредитные обязательства и другие финансовые активы, принадлежавшие их родственникам.

Ответ приходит в течение нескольких часов. Вся информация в отчёте достоверная. Так наследники могут быстро оценить объём наследства и принять решение о вступлении в права собственности.

Сервис уже работает в Москве, готовится к подключению в Забайкальском крае, Еврейской автономной области и Тверской области. Позже он масштабируется на всю Россию.

Обращаем внимание, что банковская тайна по-прежнему действует, поэтому запрос на получение данных отправляет нотариус, а не наследник. Цель сервиса — ускорить получение информации. Кому достаются наследственные деньги и как их можно получить, мы уже рассказывали в статье «Как воспользоваться деньгами умершего родственника до вступления в наследство?».

Справка о наличии открытых счетов – это один из инструментов контроля имущественного положения юридических и физических лиц.

Справка об открытых счетах сообщает не только о наличии счетов в банковских учреждениях, но и о дате их регистрации и валюте счета. Хранящиеся на счетах суммы в справке не указываются, но такую информацию можно получить от российских банков, имея соответствующие права для этого.

Наряду со справкой наличии расчетных счетов, которую могут выдавать банки и налоговые органы, часто запрашивается и справка о состоянии расчетного счета. Этот документ выдает банк, в нем указывается текущая сумма остатков по определенному счету на конкретную дату.

Кому выдается справка об открытых расчетных счетах?

Тайна банковских операций физических и юридических лиц охраняется законом. Потому разглашать информацию о состоянии счетов и самом их наличии, ни банки, ни налоговая служба, ни прочие органы не станут. Но исключения из этого правила есть, и они тоже законодательно оформлены.

![]()

А сейчас перечислим круг лиц имеющих право получать справки об открытых расчетных счетах из налоговой инспекции и банков. Это:

Также в Законе «О банках» есть список других лиц имеющих право на получение такой информации.

![]()

Еще одной категорией получателей справки из ИФНС об открытых расчетных счетах становятся взыскатели имущества по результатам судебных решений.

Зачем нужна справка об открытых расчетных счетах?

Причин, по которым справку получают государственные органы, по большому счету всего две: контроль финансового состояния и взыскание имущества.

Но сами владельцы счетов тоже нуждаются в этих справках по разным основаниям. Справка из налоговой инспекции об открытых счетах нужна:

Последнее бывает необходимо при отсутствии внутренней отчетности или недоверии к ней.

Справка о наличии открытых счетов не дает достаточной информации об активах предприятия. В ней не отмечены остатки средств по счетам. Но это было бы сложно сделать, если счета не арестованы и по ним идет движение средств. Справка о наличии счетов дает информацию о направлении поиска, сообщает, в каких кредитных учреждениях находится самое ликвидное имущество организации, т.е. денежные средства.

Частный детектив рассказывает про розыск счетов в банках

Случаются ситуации, когда необходимо узнать, в каком банке человек хранит свои сбережения. Обычно информация такого рода собирается в рамках взыскания долгов или раздела имущества. Иногда родственники умершего ищут по банкам наследство, рассылая наугад письма по финансовым организациям. Поиски могут продолжаться годами, пока окончательно не утратят смысл. Деньги не любят ждать и, как правило, достаются самым умным и расторопным.

Видео по теме

Cчета физлица | Как узнать в каком банке счет? | Розыск активов

Держателей VIP-счетов банки даже оповещают о том, что некто посторонний настойчиво стремится получить информацию о вкладе. Естественно, это делается неофициально, через телефонный звонок от личного менеджера. В России такая практика существует с девяностых годов, когда «авторитетные бизнесмены» перестали хранить наличку в спортивных сумках и начали окультуриваться.

В этой великой стене российской банковской системы, конечно, есть свои окошечки для подглядывания. Государство оставило лазейки для собственных нужд, но угол обзора чересчур мал. Что-то видит Федеральная налоговая служба, что-то способен разглядеть Росфинмониторинг. Но это крупицы информации, вдобавок еще и закрытого характера. Рядовому гражданину никогда не расскажут, кто и в каких банках хранит свои миллионы.

Между банком и человеком

Ситуацию осложняет отсутствие единой межбанковской базы вкладчиков, где можно было бы посмотреть, в каком банке открыт счет у физлица. Федеральный закон «О банках и банковской деятельности» запрещает раскрывать информацию об операциях, счетах и вкладах. Самим банкам просто не выгодно сливать в общий доступ клиентскую базу, чтобы конкуренты тот час же принялись переманивать вкладчиков.

Узнать, в каком банке открыт счет у физического лица, возможно с помощью нашей компании. Нам удается получить доступ к тем самым лазейкам надзорных органов. Но это лишь часть большой работы, ведь мы увидели только фрагменты финансовой жизни вкладчика. Наш опыт подсказывает, что эффективнее плясать от печки: работать не с вкладом, а с человеком. Ведь кто, как не сам вкладчик, лучше всего знает, где лежат его деньги?

Банк и держатель счета неразрывно связаны друг с другом и ведут постоянный обмен информацией. Человек расплатился картой в магазине — на телефон к нему сразу пришло смс-сообщение о списании суммы. На почту по итогу месяца некоторые банки высылают выписку — отчет по карте, где представлена вся история операций. Банки могут направлять своим клиентам письма в конвертах, если речь идет о какой-то официальной переписке.

Все вышеперечисленное — это опорные точки нашего расследования. Частный детектив анализирует информацию о телефонных соединениях, письмах, обращает внимание на корреспонденцию, которую получает человек. Это позволяет определить перспективное направление расследования. Но если для постороннего лица доступ к чужому телефону ограничен законами и толстыми стенами, то близкому родственнику не составит труда улучить момент и посмотреть, из какого банка приходят смс.

Избитая фраза «болтун — находка для шпиона» не теряет своей актуальности и в случае поиска финансовых активов. Человека можно вывести на разговор о его финансовой жизни: невзначай завести беседу или позвонить ему на мобильный телефон под видом сотрудника банка. Для этого необходимо как минимум понимать устройство банковской системы, чтобы задавать правильные вопросы. Как максимум — буквально вселять доверие в собеседника, что можно отнести уже к разряду истинных талантов.

В заключение

Мы приоткрыли перед вами завесу тайны касаемо методов розыска чужих банковских счетов. Теперь вы видите, что это действительно нелегкий и энергоемкий процесс. Однако важно понимать: при системном подходе успех подобного предприятия более чем реален — дайте только время. Найти можно даже иголку в стоге сена. Так что уж говорить о миллионных счетах?

Хотите узнать, в каком банке открыт счет у физического лица?

Обратитесь в «Legion» — мы знаем, как вам помочь.