Код вычета 127 в справке 2-НДФЛ

127.jpg

Похожие публикации

С 2017 года изменилась кодировка стандартных вычетов из облагаемых подоходным налогом доходов (приказ № ММВ-7-11/633@ от 22.11.2016). В частности, по-новому шифруются вычеты на детей. Например, код 126 применяется для определения вычета родителю или усыновителю на первого ребенка, код вычета 127 – на второго. Разберемся, в каких случаях используются эти коды.

Код вычета 126 и 127

Это обычные одинарные вычеты, позволяющие уменьшить облагаемую сумму дохода на 1400 руб. по каждому коду (пп. 4 п. 1 ст. 218 НК РФ). Т.е., родителю (усыновителю) двоих детей может быть предоставлен ежемесячный вычет на 2800 руб. (1400 (код 126) + 1400 (код 127)). В других ситуациях, к примеру, при отказе от вычета одного из родителей в пользу второго, код этой льготы будет изменен: двойному вычету на первого ребенка присваивается шифр 142, на второго – шифр 144. Вычет, получаемый единственным родителем в двойном размере, кодируется также по-другому – 134 на первого, 136 – на второго ребенка. ФНС мотивирует введение новых кодов необходимостью более глубокого статистического наблюдения и анализа.

Заметим, что использование вычета – право физлица, и от него зависит, будет он его реализовывать или нет. Кадровики и бухгалтеры не обязаны информировать персонал о подаче заявления на вычет. Чтобы заявить об этом праве, физлицам придется собрать и представить в бухгалтерию своей фирмы следующие документы:

Код вычета 126, 127 отражает предоставляемую родителю (усыновителю) льготу с месяца рождения (усыновления) до достижения детьми возраста 18 лет, а если они обучаются на очном отделении любого образовательного учреждения, то она продлевается до 24-х лет. Вычет предоставляется:

Пример

У сотрудника компании двое детей 10-ти и 19-ти лет. Первый ребенок учится в школе, второй – обучается в колледже. Заработная плата сотрудника составляет 45 000 в месяц. Оформив заявление с прилагающимися к нему справками, сотрудник передал его в бухгалтерию. С января он получил право на налоговый вычет на детей в сумме 2800 руб. (1400 + 1400).

(45 000 – 2800) х 13% = 5486 руб.

Применение вычета продолжится 7 месяцев, так как в августе доход сотрудника превысит 350 000 руб. (45 000 х 8 мес. = 360 000), значит, с августа облагаться налогом будет полная сумма дохода за месяц. Общий размер вычетов по кодам составит за год 19 600 руб.: по коду 126 – 9 800 руб. (1400 х 7 мес.), по коду 127 – 9 800 руб. (1400 х 7 мес.).

С начала следующего года сотруднику придется вновь подать заявление на вычет.

Код вычета 127 в справке 2-НДФЛ

В справке 2-НДФЛ использование налогоплательщиком стандартного вычета фиксируется в разделе № 4, в специально отведенных полях. Так, продолжая приведенный пример, в форме 2-НДФЛ в 4-м разделе будут указываться суммы вычетов по кодам: 126 – 9 800 руб. и 127 – 9 800 руб.

В разделе № 3 при отражении ежемесячных доходов в графах «код вычета» суммы стандартных вычетов не указываются.

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

Утверждены новые коды доходов и вычетов, применяемых при заполнении справки 2-НДФЛ

Федеральная налоговая служба внесла поправки в перечень кодов видов доходов и налоговых вычетов, которые используются при заполнении формы 2-НДФЛ. Соответствующий приказ от 22.11.16 № ММВ-7-11/633@зарегистрирован в Минюсте 14 декабря.

Напомним, что перечень кодов, в который вносятся поправки, утвержден приказом ФНС от 10.09.2015 № ММВ-7-11/387@.

Коды для разных видов доходов

В частности, появился код 2002 для премий, выплачиваемых за производственные результаты и иные подобные показатели, предусмотренные нормами законодательства РФ, трудовыми или коллективными договорами (касается премий, выплачиваемых не за счет средств чистой прибыли организации, не за счет средств специального назначения или целевых поступлений).

Суммы вознаграждений, выплачиваемых за счет средств прибыли организации, средств специального назначения или целевых поступлений, нужно будет отражать по коду 2003.

Помимо этого в перечень добавлены новые коды доходов по операциям с ценными бумагами, производными финансовыми инструментами (коды 1544 — 1549, 1551 — 1554).

Коды вычетов

Комментируемым приказом вводятся коды вычетов по расходам на по операциям с ценными бумагами, производными финансовыми инструментами (коды 225 — 241), а также коды 250 — 252 для отражения убытков по операциям, учитываемым на индивидуальном инвестиционном счете (ст. 214.9 НК РФ). Кроме этого, изменены коды вычетов на детей; «детские» вычеты нужно будет отражать по кодам 126-149.

Приказ вступит в силу по истечении десяти дней после дня его официального опубликования.

Коды «детских» вычетов

На первого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет родителю, супруге (супругу) родителя, усыновителю, на обеспечении которых находится ребенок

На второго ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет родителю, супруге (супругу) родителя, усыновителю, на обеспечении которых находится ребенок

На третьего и каждого последующего ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет родителю, супруге (супругу) родителя, усыновителю, на обеспечении которых находится ребенок

На ребенка-инвалида в возрасте до 18 лет или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, являющегося инвалидом I или II группы родителю, супруге (супругу) родителя, усыновителю, на обеспечении которых находится ребенок

На первого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, на обеспечении которых находится ребенок

На второго ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, на обеспечении которых находится ребенок

На третьего и каждого последующего ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, на обеспечении которых находится ребенок

На ребенка-инвалида в возрасте до 18 лет или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, являющегося инвалидом I или II группы опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, на обеспечении которых находится ребенок

В двойном размере на первого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет единственному родителю, усыновителю

В двойном размере на первого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет единственному опекуну, попечителю, приемному родителю

В двойном размере на второго ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет единственному родителю, усыновителю

В двойном размере на второго ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет единственному опекуну, попечителю, приемному родителю

В двойном размере на третьего и каждого последующего ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет единственному родителю, усыновителю

В двойном размере на третьего ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет единственному опекуну, попечителю, приемному родителю

В двойном размере на ребенка-инвалида в возрасте до 18 лет или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, являющегося инвалидом I или II группы единственному родителю, усыновителю

В двойном размере на ребенка-инвалида в возрасте до 18 лет или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, являющегося инвалидом I или II группы единственному опекуну, попечителю, приемному родителю

В двойном размере на первого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет одному из родителей по их выбору на основании заявления об отказе одного из родителей от получения налогового вычета

В двойном размере на первого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет одному из приемных родителей по их выбору на основании заявления об отказе одного из приемных родителей от получения налогового вычета

В двойном размере на второго ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет одному из родителей по их выбору на основании заявления об отказе одного из родителей от получения налогового вычета

В двойном размере на второго ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет одному из приемных родителей по их выбору на основании заявления об отказе одного из приемных родителей от получения налогового вычета

В двойном размере на третьего и каждого последующего ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет одному из родителей по их выбору на основании заявления об отказе одного из родителей от получения налогового вычета

В двойном размере на третьего и каждого последующего ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет одному из приемных родителей по их выбору на основании заявления об отказе одного из приемных родителей от получения налогового вычета

В двойном размере на ребенка-инвалида в возрасте до 18 лет или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, являющегося инвалидом I или II группы, одному из родителей по их выбору на основании заявления об отказе одного из родителей от получения налогового вычета

В двойном размере на ребенка-инвалида в возрасте до 18 лет или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, являющегося инвалидом I или II группы, одному из приемных родителей по их выбору на основании заявления об отказе одного из приемных родителей от получения налогового вычета

Как в декларации отразить налоговые вычеты от работодателя?

Если в течение календарного года работодатель предоставлял вам стандартный, социальный или имущественный налоговый вычет, то эта информация будет отражена в четвёртом разделе справки 2-НДФЛ.

Если справку 2-НДФЛ вы используете для заполнения декларации 3-НДФЛ, то необходимо корректно перенести данные, так как ранее предоставленный вычет работодателем влияет на вашу налогооблагаемую базу. Подробнее о вычетах мы говорили в статье «Все налоговые вычеты для физических лиц».

Работодатель в течение календарного года может предоставить вам стандартный, социальный и/или имущественный вычеты. Для каждого вычета предусмотрен свой код. Коды вычетов налогоплательщика утверждены приказом ФНС России от 10.09.2015 N ММВ-7-11/387@.

Вот наиболее часто встречающиеся коды:

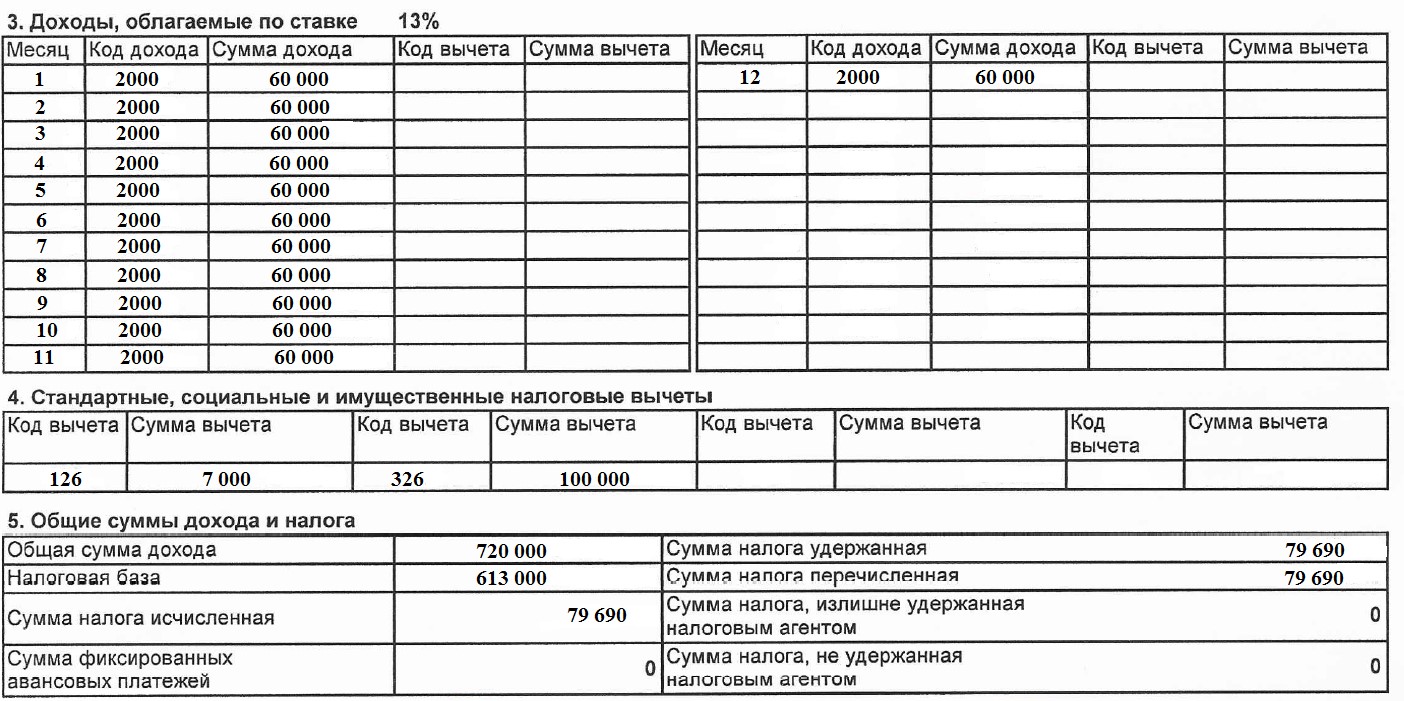

Разберём на примере, как отражать в декларации вычеты, которые предоставил работодатель в течение календарного года, согласно полученной справке 2-НДФЛ.

Согласно данной справке, работодатель предоставил стандартный вычет на первого ребёнка в размере 7 000 руб.

Напомню, что данный вычет предоставляется с месяца рождения ребёнка и до достижения 18 лет, а также на каждого учащегося очной формы обучения до 24 лет (подп. 4 п. 1 ст. 218 НК РФ). Вычет действует следующим образом: из налогооблагаемой базы работника ежемесячно вычитается сумма (за первого и второго ребёнка по 1 400 руб., за третьего и последующего по 3 000 руб., если ребёнок — инвалид, то 6 000 руб.). А с месяца, в котором доход сотрудника нарастающим итогом превысил 350 000 руб., вычет не представляется.

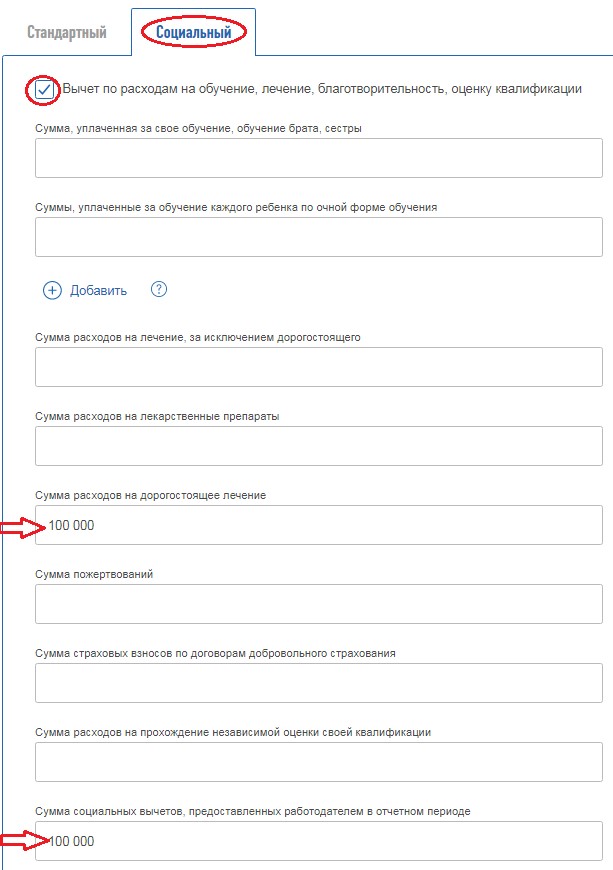

Также, согласно справке 2-НДФЛ, был предоставлен вычет на дорогостоящее лечение в размере 100 000 руб. Подробнее об этом вычете и способах его получения через работодателя читайте в статьях «Налоговый вычет на лечение» и «Способы получения вычета на лечение».

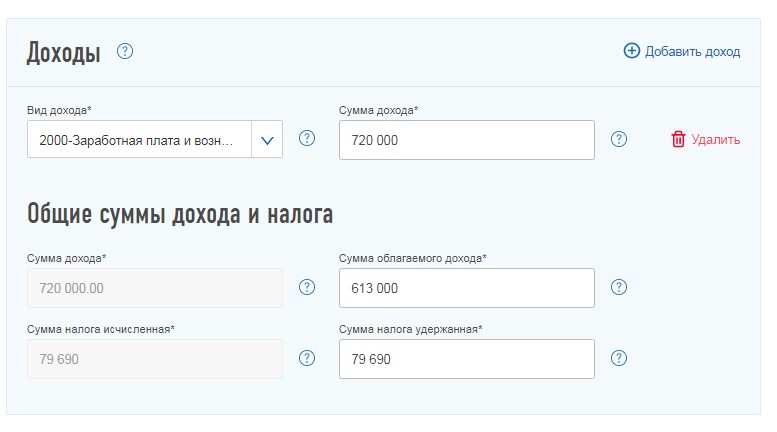

Переносим показатели справки 2-НДФЛ в личный кабинет налогоплательщика в соответствующие поля на вкладке «Доходы».

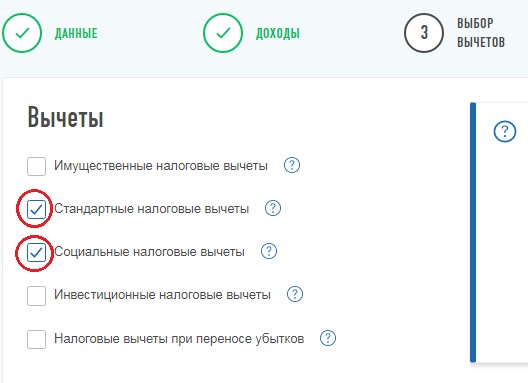

Переходим на вкладку «Вычеты» и отмечаем те, которые предоставил работодатель.

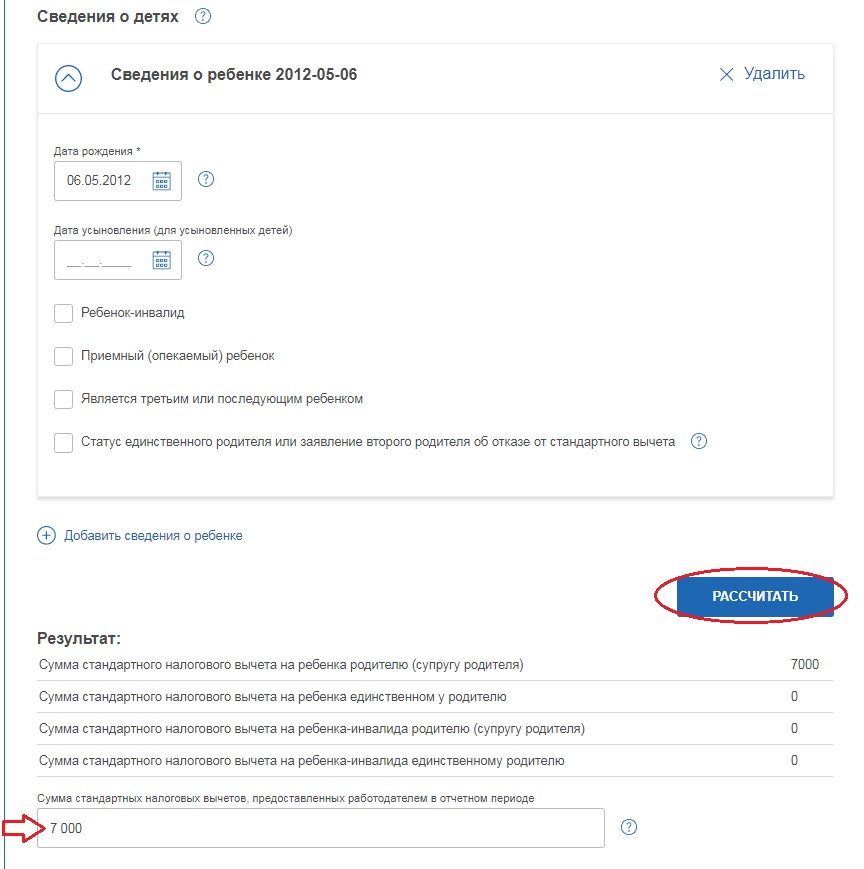

В открывшемся окне выбираем вкладку «Стандартный» и отмечаем, что требуется получить налоговый вычет на детей. А далее из третьего раздела справки 2-НДФЛ построчно переносим информацию о доходе.

Далее указываем информацию о ребёнке и нажимаем кнопку «Рассчитать». После этого в последнее поле необходимо перенести сумму вычета, который предоставил работодатель, согласно четвёртому разделу справки 2-НДФЛ.

Теперь следует отразить вычет на лечение, для этого переходим на вкладку «Социальный» и выбираем вид вычета. Далее проставляем общий размер вычета и ту сумму, которую предоставил работодатель.

На данном этапе мы перенесли все данные, которые отражены в справке 2-НДФЛ. Далее следует отметить тот налоговый вычет, который вы дополнительно хотите применить к данному уровню дохода.

Напомню, что в декларации вы вправе не отражать тот доход, с которого налог полностью удержан и который не используется для применения налоговых льгот.

Понравилась статья? Помогите сделать следующую ещё лучше — присылайте в редакцию свои впечатления, пожелания и предложения по улучшению нашей работы! Сделать это можно через форму обратной связи. Там же клиенты «Открытие Брокер» могут задать свои вопросы о налоговых правах и обязанностях инвесторов — наши специалисты проконсультируют вас абсолютно бесплатно.

Москва, ул. Летниковская, д. 2, стр. 4

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Код вычета 127 в справке 2 ндфл 2019 что это

Утверждены

приказом ФНС России

от 10.09.2015 N ММВ-7-11/387@

КОДЫ ВИДОВ ВЫЧЕТОВ НАЛОГОПЛАТЕЛЬЩИКА

Применяются с 01.01.2016 в соответствии с Федеральным законом от 06.04.2015 N 85-ФЗ «О внесении изменений в статью 219 части второй Налогового кодекса Российской Федерации и статью 4 Федерального закона «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации (в части налогообложения прибыли контролируемых иностранных компаний и доходов иностранных организаций)» (Собрание законодательства Российской Федерации 2015, N 14, ст. 2025).

Постановление Правительства Российской Федерации от 19.03.2001 N 201 «Об утверждении перечней медицинских услуг и дорогостоящих видов лечения в медицинских учреждениях Российской Федерации, лекарственных средств, суммы оплаты которых за счет собственных средств налогоплательщика учитываются при определении суммы социального налогового вычета» (Собрание законодательства Российской Федерации 2001, N 13, ст. 1256; 2007, N 27, ст. 3298).

Семейный кодекс Российской Федерации (Собрание законодательства Российской Федерации 1996, N 1, ст. 16; 2015, N 29, ст. 4366).

Федеральный закон от 30.04.2008 N 56-ФЗ «О дополнительных страховых взносах на накопительную пенсию и государственной поддержке формирования пенсионных накоплений» (Собрание законодательства Российской Федерации, 2008, N 18, ст. 1943; 2014, N 45, ст. 6155).

Распространяется на правоотношения, возникшие с 01.01.2009, и применяется до 01.01.2016 в соответствии с пунктом 2 статьи 2 Федерального закона от 03.06.2009 N 117-ФЗ «О внесении изменений в статью 217 части второй Налогового кодекса Российской Федерации» (Собрание законодательства Российской Федерации, 2009, N 23, ст. 2772).

Стандартные налоговые вычеты

эксперт Контур.Школы по налоговому учету

Стандартных вычета всего два. Вычет предоставляется на налогоплательщика и на детей налогоплательщика – это два самостоятельных вычета. Как правильно их предоставить?

Размер вычета по категориям налогоплательщиков и коду дохода представлен в таблице:

| Стандартный вычет распространяется на: | Размер вычета | Код вычета |

|---|---|---|

| родителя, супруга (супругу) родителя, усыновителя | 1 400 рублей — на первого ребенка | 126 |

| 1 400 рублей — на второго ребенка | 127 | |

| 3 000 рублей — на третьего и каждого последующего ребенка | 128 | |

| 12 000 рублей — на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы | 129 | |

| В двойном размере на первого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет единственному родителю, усыновителю | 134 | |

| В двойном размере на второго ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет единственному родителю, усыновителю | 136 | |

| В двойном размере на третьего и каждого последующего ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет единственному родителю, усыновителю | 138 | |

| В двойном размере на ребенка-инвалида в возрасте до 18 лет или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, являющегося инвалидом I или II группы единственному родителю, усыновителю | 140 | |

| опекуна, попечителя, приемного родителя, супруга (супругу) приемного родителя | 1 400 рублей — на первого ребенка | 130 |

| 1 400 рублей — на второго ребенка | 131 | |

| 3 000 рублей — на третьего и каждого последующего ребенка | 132 | |

| 6 000 рублей — на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы | 133 | |

| В двойном размере на первого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет единственному опекуну, попечителю, приемному родителю | 135 | |

| &В двойном размере на второго ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет единственному опекуну, попечителю, приемному родителю | 137 | |

| В двойном размере на третьего ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет единственному опекуну, попечителю, приемному родителю | 139 | |

| В двойном размере на ребенка-инвалида в возрасте до 18 лет или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, являющегося инвалидом I или II группы единственному опекуну, попечителю, приемному родителю | 141 | |

| Вычет предоставляется до месяца, в котором доход достиг 350 000 руб. | ||

Рекомендуем онлайн-курс « НДС для практиков »: в программе обучения учтены все изменения по НДС, приведены примеры заполнения декларации. Позиция ВС РФ (Президиум ВС РФ от 21.10.2015 «Обзор практики рассмотрения судами дел, связанных с применением главы 23 НК РФ»):

Стандартные вычеты на детей-инвалидов «суммируются», например, если 1-й ребенок в семье инвалид, то размер вычета составит 13 400 руб. (1 400 + 12 000)

Имущественные вычеты, предоставляемые налоговыми агентами на основании налогового уведомления, предоставляются с начала года, в котором налогоплательщик принес уведомление налоговому агенту.

Несмотря на то, что позиция ВС РФ была высказана по «детским» стандартным вычетам, размер которых применялся до 01.01.2016 г., она остается актуальна и в современных условиях.

ФНС РФ также приняла точку зрения ВС РФ (письма ФНС РФ от 25.12.2015 № БС-4-11/22869@, от 03.11.2015 № СА-4-7/19206@) и отозвало прежние письма, в которых высказывалась противоположная точка зрения.

Пример:

У работника организации трое детей 10, 12 и 14 лет, второй ребенок — инвалид. Стандартные вычеты = 1 400 (код вычета 126)+ (1 400 (код вычета 127) + 12 000 (код вычета 129)) + 3 000 (код вычета 128) = 17 800 руб.

Стандартные вычеты на детей налогоплательщика

Такие вычеты предоставляют:

Вычет в двойном размере предоставляется единственному родителю, усыновителю, приемному родителю, опекуну, попечителю.

«Удвоение» вычета на детей прекращается с месяца, следующего за месяцем вступления единственного родителя в брак, и применяется только в отношении единственного родителя. Кроме того, удвоение вычета у одного налогоплательщика возможно в случае отказа от вычета одного из родителей (приемного родителя) в пользу другого.

Вправе отказаться от вычета на детей в пользу другого родителя могут только родители или приемные родители.

Условия отказа одного родителя от вычета в пользу другого:

Такой отказ сопровождается документами:

Предоставление налоговых вычетов на детей: практические ситуации

Позиция Минфина России:

Вторая позиция — Конституционного суда РФ: такие лица теряют все права, вытекающие из семейных и иных правоотношений, в том числе права на льготы, установленные для родителей. А вычеты по НДФЛ это, с позиции КС РФ, своего рода льгота.

С какого момента предоставляется вычет на ребенка и как долго

Вычет предоставляется начиная:

1. До конца года, в котором:

2. До месяца, в котором обучение прекратилось, если обучение ребенка завершилось до 24 лет.

3. До месяца, в котором доход облагаемый превысил 350 000 руб.

Стандартные вычеты опекунам и попечителям

Вычеты на детей: какие документы подтверждают право налогоплательщика:

Стандартный налоговый вычет на налогоплательщика

Второй вид стандартных вычетов – это вычет на налогоплательщика. Есть особенность — такой вычет предоставляется за каждый месяц налогового периода.

Размеры вычетов на налогоплательщика

3 000 рублей:

Пострадавшим от аварии на ЧАЭС, на производственном объединении «МАЯК», в результате сбросов радиоактивных отходов в реку Теча

500 рублей:

Документы, подтверждающие право на вычет для налогоплательщиков:

1. Заявление о предоставлении вычета.

2. Документ, подтверждающий право на вычет, например: