Что такое КБМ в ОСАГО, как он помогает экономить, и как его восстановить

С тем, как оформить полис ОСАГО, мы уже разобрались. Однако многие оплачивают полис, не слишком-то задумываясь, как рассчитывается его сумма. Но определенная доля этих многих не догадывается, что могла бы сэкономить часть страховой премии – проверив и восстановив свой утраченный КБМ. Разбираемся, что это, и откуда берется экономия.

КБМ – это коэффициент бонус-малус. В переводе с латыни – хороший-плохой. В переводе на простой русский язык – ваш коэффициент скидки за безаварийную езду. Он, как следует из названия, может быть «хорошим» и «плохим», то есть, понижающим и повышающим. Повышающий коэффициент применяется к водителям, часто устраивающим ДТП. Если же вы, напротив, долгое время передвигаетесь на автомобиле без аварий, то можете рассчитывать на скидку.

Конечно. Если вы безаварийный водитель, зайдите вот сюда и введите требуемые данные поочередно для текущего и предыдущих страховых полисов, проверяя коэффициент год за годом в обратном порядке, чтобы убедиться, что он ежегодно уменьшался. Если все верно, то вы не переплачиваете за полис. Если же на каком-то этапе есть «пропажа» правильного коэффициента, вам стоит заглянуть в пункт 8 и обратиться в вашу страховую компанию для перерасчета и возврата излишне уплаченных денег.

Как уже было сказано, коэффициенты бывают повышающими и понижающими. Ваш изначальный коэффициент при страховании свежеприобретенного автомобиля равен 1 (то есть, не предусматривает ни скидки, ни удорожания полиса), а далее каждый год меняется в зависимости от ваших дорожных похождений. Если вы ездите без аварий – уменьшается по 0,05 ежегодно, если аварии были – драматически растет. Полное представление о том, как меняется ваш класс страхования и, соответственно, КБМ, можно получить из нижеприведенной таблицы.

Из таблицы прекрасно видно, что если вы отъездили на машине год без аварий, в следующий раз вы получите скидку на полис ОСАГО в размере 5%. Немного, но еще через год она составит уже 10% и так далее. Ну а если «безгрешно» отъездить десяток лет, полис подешевеет вдвое! Однако если вы будете регулярно портить чужие автомобили своим, стоимость ОСАГО для вас может вырасти почти в 2,5 раза.

В этом случае КБМ будет рассчитан по водителю с наибольшим коэффициентом. Например, если в ограниченный полис вписаны вы и ваша жена, но ваш КБМ равен 0,65, а ее – только 0,9, то при расчетах будет учитываться именно коэффициент жены.

В этом случае КБМ определяется по данным собственника автомобиля. Если страхователем ежегодно выступает собственник, то класс страхования и КБМ присваиваются именно ему, и его коэффициент каждый год будет уменьшаться. Если же вы ездите на чужой машине с разрешения собственника, но ежегодно страхуете ее сами, КБМ будет постоянно равен 1.

Если вы собственник автомобиля, и страховку в прошлом тоже оформляли вы, то он будет таким, каким был у вас на момент заключения последнего договора ОСАГО. Ведь, как мы выяснили выше, при оформлении неограниченной страховки КБМ определяется по собственнику автомобиля.

Если вы собственник автомобиля, и в договоре будете указаны только вы, то КБМ тоже сохранится ваш, и вы получите очередную скидку. Ну а если в новую страховку будут вписаны ваша жена, друг или коллега – все будет точно так же, как в пункте 4.

Итак, вы проверили свой КБМ с помощью официального сервиса, указанного в пункте 2, и выяснили, что ваш КБМ неверен. Самым простым, логичным и эффективным способом урегулирования вопроса будет обращение непосредственно в страховую компанию, с которой вы заключили текущий договор. Там вам помогут заполнить заявление на восстановление КБМ, а затем произведут перерасчет и вернут сумму, которую вы переплатили.

Есть и альтернативные способы восстановления КБМ. Во-первых, можно написать заявление в РСА (Российский Союз Автостраховщиков), приложив к письму с заявлением копии полисов, водительских прав указанных в полисе лиц и/или паспорта собственника – но после восстановления КБМ вам все равно придется обратиться за деньгами в свою страховую компанию. Во-вторых, восстановление КБМ доступно и в электронном виде – на сайте некоторых страховых компаний и в частных онлайн-сервисах, которые легко найти в поисковике.

Потому что Указание Банка России, регламентирующее поправочные коэффициенты, гласит, что «коэффициент КБМ применяется при заключении или изменении договора обязательного страхования со сроком действия один год». Так что если вы хотите сэкономить, страховку надо всегда оформлять сразу на полный год.

Нет. КБМ «живет» год: расчет каждого последующего коэффициента проводится на основании сведений из договора ОСАГО, закончившегося не более чем за один год до даты оформления нового договора. Если же вы взяли длительную паузу, при страховании автомобиля в будущем вам присвоят третий класс страхования – то есть, коэффициент 1.

Нет. Если вам несколько лет указывали неверный КБМ, осуществить перерасчет по закончившимся договорам ОСАГО уже нельзя. Перерасчет возможен только по действующему договору – но с учетом правильного КБМ за все эти годы. Например, если по закону ваш КБМ к нынешнему моменту последовательно снизился до 0,5, а недобросовестные агенты год за годом «вписывали» вам единицу, то можно обратиться в текущую страховую компанию и вернуть себе половину стоимости действующего договора ОСАГО.

Маленькое замечание: в существующей базе договоров есть только полисы, оформленные с 2011 года.

Мы не стали включать в этот короткий материал огромные дословные цитаты и полные тексты примечаний, регламентирующих нюансы оформления страховки и расчета КБМ. Впрочем, все эти нюансы можно легко узнать, прочитав примечания к пункту 2 Указания Банка России от 19 сентября 2014 г. N 3384-У «О предельных размерах базовых ставок страховых тарифов и коэффициентах страховых тарифов, требованиях к структуре страховых тарифов, а также порядке их применения страховщиками при определении страховой премии по обязательному страхованию гражданской ответственности владельцев транспортных средств». Найти полный текст документа можно, например, здесь.

Что такое КБМ в ОСАГО

Как хорошо известно всем автомобилистам, у нас в стране уже давно действует система обязательного страхования автомобильной гражданской ответственности или ОСАГО. Она, в частности, предполагает, что садиться за руль, не имея соответствующего страхового полиса, запрещено. Поэтому приобретать его приходится, естественно, всем, кто является собственником транспортного средства и собирается его использовать.

Естественно, всем хочется купить полис подешевле, и это вполне возможно сделать, если точно знать свой собственный коэффициент бонус-малус или КБМ. Именно о том, что такое КБМ, от чего он зависит, а также как определить свой КБМ и пойдет речь в этой статье.

Страховые классы водителей и КБМ

Прежде чем рассказывать о том, что такое КБМ, нужно разобраться с таким понятием как страховые классы водителей. Дело в том, что о всех цивилизованных странах существуют свои собственные системы, согласно которым при приобретении автомобильных страховок учитывается стаж и водительский опыт: чем они выше, тем меньше приходится платить за полис. Такой подход вполне логичен, поскольку вероятность совершения дорожно-транспортного происшествия человеком, который много лет водит машины и делает это практически безупречно с точки зрения соблюдения правил дорожного движения, существенно ниже, чем вероятность совершения ДТП новичком. В России с некоторых пор тоже существует подобная система, которая основывается на таком понятии, как класс водителя.

Прежде чем рассказывать о том, что такое КБМ, нужно разобраться с таким понятием как страховые классы водителей. Дело в том, что о всех цивилизованных странах существуют свои собственные системы, согласно которым при приобретении автомобильных страховок учитывается стаж и водительский опыт: чем они выше, тем меньше приходится платить за полис. Такой подход вполне логичен, поскольку вероятность совершения дорожно-транспортного происшествия человеком, который много лет водит машины и делает это практически безупречно с точки зрения соблюдения правил дорожного движения, существенно ниже, чем вероятность совершения ДТП новичком. В России с некоторых пор тоже существует подобная система, которая основывается на таком понятии, как класс водителя.

Согласно действующей на сегодняшний день системе обязательного страхования автогражданской ответственности (ОСАГО), каждый из водителей принадлежит к определенному классу страхования. Самый низкий (то есть водитель-новичок, не имеющий совершенно никакого опыта и только что получивший права) обозначается буквой «М», а все остальные принадлежат к классам, пронумерованным числами с 1 по 13.

Принцип присваивания этих самых классов и перехода из низших в высшие, обеспечивающие более низкую плату за страховку ОСАГО, достаточно прост и вполне очевиден: с ростом водительского стажа и опыта «класс» ежегодно повышается при том условии, что водитель не обращается в страховые компании за выплатами по полисам. Это означает, что он ездит безаварийно, и поэтому, как уже было продекларировано выше, вполне логично, что за страховку должен платить меньше. Что касается градации скидок на полисы ОСАГО в зависимости от класса, то для каждого из них устанавливается соответствующий КБМ, определяющий их размер.

КБМ или коэффициент бонус-малус — это коэффициент непосредственно влияющий на цену полиса ОСАГО. В зависимости от аварийности водителя данный коэффициент может быть как понижающим так и повышающим.

КБМ работает таким образом, что каждый год безаварийного вождения обеспечивает дополнительно 5% скидки на полис ОСАГО. Таким образом, к примеру, для водителей, относящихся ко второму классу, КБМ составляет 0,95 (то есть 5% скидки), для третьего — 0,9 (10% скидки). Для автомобилистов, относящихся к последнему, самому высокому, тринадцатому классу, КБМ составляет 0,5 (то есть 50% скидки).

Действующая система предусматривает также и понижение класса водителя, если он совершает дорожно-транспортные происшествия. Соответственно, при этом КБМ повышается и цена страховки растет. Характерно, что если удешевление страхового полиса в соответствии с КБМ осуществляется только постепенно, на ежегодной основе, то его удорожание при совершении аварий и обращении в страховые компании за компенсациями производится практически сразу же, то есть по факту.

Как узнать свой КБМ по ОСАГО по базе РСА?

Вы в любой момент можете узнать свой КБМ. Для этого необходимо просто зайти на сайт «Российского союза автостраховщиков» и ввести свои данные. Дело в том, что в России уже существует база данных, куда внесены все обладатели отечественных водительских удостоверений и каждому из них присвоен соответствующий класс. Поэтому для получения КБМ на сайте достаточно просто указать свою фамилию, имя, отчество, дату рождения и номер водительского удостоверения.

После того, как информация обработается, станут доступны все данные, касающиеся страховой истории того, на чье имя сделан запрос. Следует, однако, заметить, что просто узнать свой класс недостаточно для того, чтобы выяснить, сколько именно придется платить за следующий страховой полис ОСАГО. Для этого следует учесть свой текущий КБМ и уровень аварийности.

Читайте также: КАСКО и ОСАГО : в чем разница.

Как узнать свой КБМ на следующий год?

Сделать это тоже можно, основываясь на данных по текущему классу и КБМ, которые можно получить на сайте «Российского союза автостраховщиков». Необходимо произвести все те действия, которые описаны выше, и после этого заняться определение КБМ и, соответственно, суммы, которую придется заплатить за страховку ОСАГО на определенный период времени.

Как уже было сказано выше, в России действует система, при которой водителей страхователи как поощряют за безаварийную езду, так и «наказывают» за аварийную. Таким образом, для того, чтобы определить свой КБМ, который вступит в силу в определенный период времени, помимо своего текущего класса нужно учесть и количество страховых выплат, причем за все время действия предыдущих договоров ОСАГО.

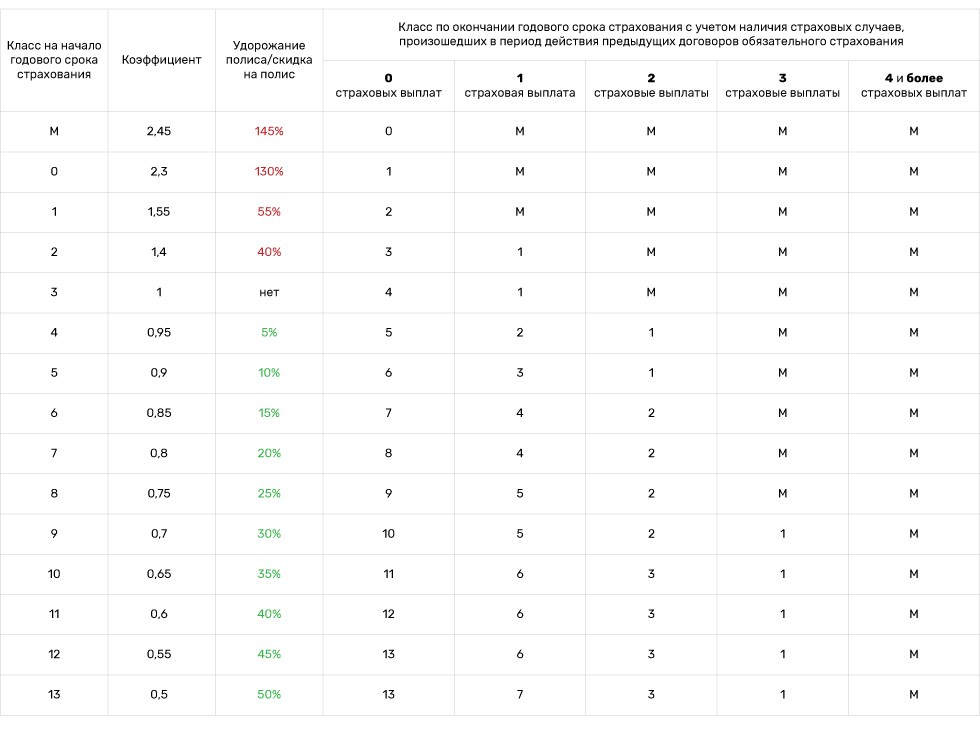

Все соотношения между количеством выплат и текущим классом водителя, которые влияют на его КБМ и, в конечном итоге, определяют значения этого коэффициента, сведены в специальную таблицу, которую можно посмотреть ниже.

| Класс | КБМ | Класс, который будет присвоен с учётом ДТП | ||||

|---|---|---|---|---|---|---|

| 0 ДТП | 1 ДТП | 2 ДТП | 3 ДТП | 4 ДТП | ||

| М | 2,45 | 0 | 0 | М | М | М |

| 0 | 2,3 | 1 | М | М | М | М |

| 1 | 1,55 | 2 | М | М | М | М |

| 2 | 1,4 | 3 | 1 | М | М | М |

| 3 | 1 | 4 | 1 | М | М | М |

| 4 | 0,95 | 5 | 2 | 1 | М | М |

| 5 | 0,9 | 6 | 3 | 1 | М | М |

| 6 | 0,85 | 7 | 4 | 2 | М | М |

| 7 | 0,8 | 8 | 4 | 2 | М | М |

| 8 | 0,75 | 9 | 5 | 2 | М | М |

| 9 | 0,7 | 10 | 5 | 2 | 1 | М |

| 10 | 0,65 | 11 | 6 | 3 | 1 | М |

| 11 | 0,6 | 12 | 6 | 3 | 1 | М |

| 12 | 0,55 | 13 | 6 | 3 | 1 | М |

| 13 | 0,5 | 13 | 7 | 3 | 1 | М |

На этой таблице нужно найти строчку с вашим текущим классом и КБМ, а потом найти ячейку соответствующую количеству ваших ДТП.

Например, если раньше у водителя был 5-й класс и КБМ 0,9 и с этим полисом по вине водителя произошла одна авария, то в следующему году этому водителю будет присвоен 3-й класс и КБМ 1. В то же время, если аварий по вине водителя не было, то ему присвоят 6-й класс и КБМ 0,85.

Читайте также: Электронный полис ОСАГО : что это такое.

Как считается коэффициент бонус-малус

И как его восстановить при смене прав или ошибке страховой

Стоимость полиса ОСАГО — обязательного страхования автогражданской ответственности — зависит от страховой истории водителя. Могут дать скидку за безаварийную езду или, наоборот, надбавку — если были страховые случаи.

Разберем, как рассчитывается КБМ и сколько можно сэкономить.

Что такое КБМ

При оформлении страхового полиса ОСАГО стоимость полиса — страховая премия — зависит от базового тарифа, который умножается на различные коэффициенты — региональный, стаж водителя, мощность, период использования и другие. Так получается итоговая стоимость полиса.

КБМ — один из таких коэффициентов — это скидка за то, что у застрахованного водителя не было ДТП по его вине. Если ДТП были, то КБМ возрастает и может превратиться в надбавку — тогда полис будет дороже. То есть чем аккуратнее водите, тем дешевле страховка.

Законодательство. Размер базовых тарифов для разных категорий автомобилей и коэффициенты, в том числе КБМ, регулирует Центральный банк РФ.

Например, в конце 2018 года ЦБ изменил градацию коэффициента «возраст-стаж» до 58 ступеней вместо прежних четырех и разрешил уменьшать и увеличивать базовую ставку, но не более чем на 20%.

Где указывается в полисе. В оформленном полисе ОСАГО все коэффициенты, на основании которых была рассчитана страховая премия, указываются в пункте 7 — «Расчет размера страховой премии». КБМ каждого водителя, допущенного к управлению, указан в таблице из пункта 3.

Виды КБМ

При заключении договора ОСАГО страхователь может указать список водителей, допущенных к управлению, или оформить полис на неограниченное количество лиц — любой водитель, который сядет за руль, будет «вписан» в страховой полис. От этого зависит КБМ и стоимость страхового полиса.

КБМ водителя (ограниченная страховка). Если страхователь страхует ответственность конкретных водителей, в полис вносят данные по каждому водителю — фамилию, имя, отчество, номер водительского удостоверения. КБМ считают у каждого водителя по его персональной истории страхования.

Когда рассчитывают стоимость полиса — берут максимальный КБМ, поэтому стоимость страховки зависит от водителя с наибольшим («худшим») коэффициентом.

Например, вы в очередной раз оформляете ОСАГО на себя и хотите вписать второго водителя. Если ваш КБМ равен 0,5, а КБМ второго водителя — 1,4, то скидки при оформлении вы не получите. Стоимость полиса будет рассчитана из расчета наибольшего КБМ — то есть 1,4. Если исключить второго водителя из списка допущенных водителей, полис станет дешевле почти в три раза.

КБМ собственника (неограниченная страховка). Если страховать автомобиль без ограничения списка допущенных водителей, КБМ водителей не будет учитываться.

Например, если страхователь из предыдущего примера — владелец автомобиля, он может оформить договор страхования без ограничения перечня водителей. Тогда при расчете стоимости полиса будет взят КБМ 1, но в этом случае появится коэффициент за «неограниченность» списка водителей — КО. В этом случае он равен 1,87, то есть надбавка 87%. Поэтому неограниченная страховка выгодна, если у одного из водителей КБМ больше 2.

Когда применяется КБМ

КБМ водителя рассчитывают на основании данных ОСАГО за предыдущий страховой период. В зависимости от того, были или нет страховые выплаты, КБМ водителя увеличивается или уменьшается и используется для вычисления стоимости нового полиса.

Когда КБМ не применяется либо равен 1. Если водитель страхуется впервые, его КБМ принимается равным 1, то есть не влияет на стоимость полиса.

Такое может произойти при смене фамилии или водительского удостоверения. Когда водитель получает новое удостоверение, он должен сообщить о замене в страховую компанию и получить новый страховой полис с актуальными данными. Если этого не сделать, при наступлении страхового случая страховая компания может отказать в выплате: формально в полисе указан другой водитель с другим номером прав.

Еще КБМ может «обнулиться» — стать равным значению КБМ нового водителя. Такое происходит, если страховщик ошибся или несвоевременно внес данные в единую базу. Чтобы избежать таких ситуаций, лучше следить за своим КБМ через онлайн-сервис.

Раньше КБМ мог «обнулиться» еще по одной причине — если водитель не заключал договоры страхования за предыдущий период. Так, те, кто часто попадали в аварии, по истечении одного года могли вновь получить полис ОСАГО по номинальной стоимости. Сейчас полученный КБМ можно снизить только безаварийным вождением.

Откуда берут данные для расчета

Когда водитель получает свои первые права, страховая компания присваивает ему КБМ, равный 1. Если бы водитель всегда страховался в той же компании, страховая могла бы сама определить КБМ водителя через год. Но водители могут менять страховую компанию или страховать разные автомобили у разных страховщиков. На этот случай ввели единую базу.

База КБМ АИС РСА — часть автоматизированной информационной системы Российского союза автостраховщиков — хранит историю страхования по каждому водителю. В эту базу попадают данные об оформлении новых страховых полисов ОСАГО из всех страховых компаний, информация о страховых случаях и выплатах, в которых указанный водитель был признан виновником. Эти данные учитывают при расчете КБМ водителя. Данные в АИС РСА могут вносить только страховые компании.

Справка о безаварийной езде — документ, который использовался ранее, когда водитель менял одну страховую компанию на другую. С появлением АИС РСА страховые компании стали запрашивать эти данные самостоятельно.

До появления единой базы эта справка требовалась в новой страховой компании, чтобы верно рассчитали КБМ. Справку о безаварийной езде или о наличии страховых выплат выдавала прежняя страховая компания.

Если водитель предоставил недостоверные сведения при отсутствии технической возможности получения их из базы. Сейчас сложно представить, что страховая выпишет полис без проверки КБМ водителя или собственника по базе РСА. Чтобы оформить полис, страховая компания должна сделать запрос в электронную базу РСА.

Но если водитель по какой-то причине предоставит на оформлении поддельное водительское удостоверение или другие данные, по которым нет истории страхования в базе, ему назначат КБМ в размере 1 — как новому водителю. Но при первом же ДТП при проверке в ГИБДД номера прав страховку признают недействительной, а случай — нестраховым, потому что страхователь предоставил страховщику ложные данные.

Как считается КБМ при оформлении ОСАГО

Раз в год 1 апреля КБМ водителя пересчитывается. Новый КБМ зависит от количества страховых случаев за прошлый год. Но есть и исключения: из-за перехода в 2019 году к новой системе расчета для некоторых пограничных случаев КБМ рассчитывается сложнее. Например, если вы целый год не страховались, то КБМ будет рассчитан с учетом истории страхования, а не обнулится.

Если вы уже страховались после 1 апреля 2019 года, значит, КБМ по новой формуле уже рассчитан. При оформлении страховки на следующий год КБМ можно узнать по таблице.

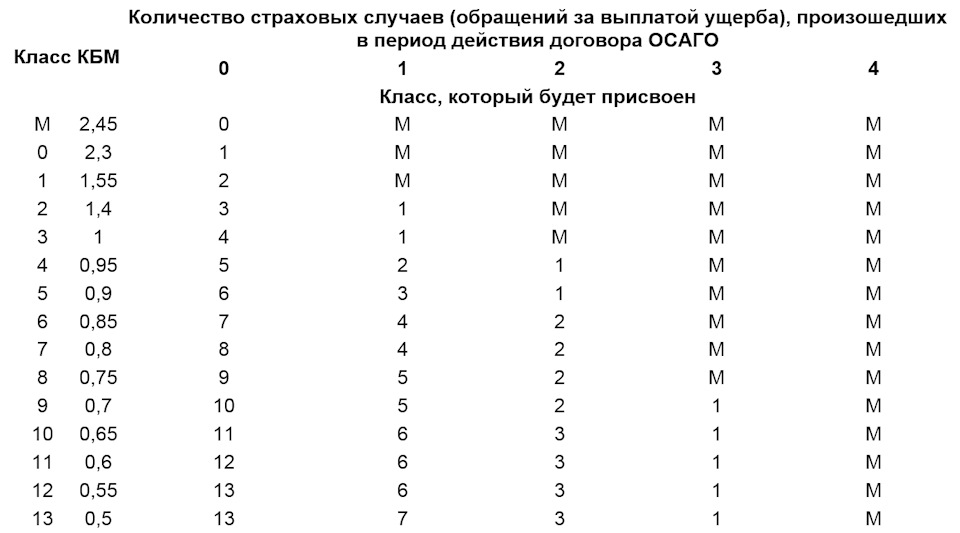

Таблица КБМ показывает, как изменяется КБМ. Для вычисления КБМ водителя нужно знать две вещи:

КБМ водителя на следующий страховой период находится на пересечении КБМ на начало предыдущего периода и количества страховых случаев.

Чем меньше КБМ, тем больше скидка. Например, КБМ 0,7 соответствует скидка 30%.

Автострахование. Всё про коэффициент бонус-малус (КБМ).

При расчете стоимости полиса ОСАГО используется ряд параметров (в том числе и коэффициент бонус-малус), увеличивающих или уменьшающих его цену. Итоговая сумма страховки вычисляется путем последовательного умножения базовой ставки на каждый из них. Такой метод позволяет страховщику сбалансировать стоимость полиса со степенью риска в каждом конкретном случае.

Важной составляющей формулы расчета является коэффициент бонус-малус (КБМ). Он может принимать значения от 0,5 до 2,45 и оказывает большое влияние на итоговый результат. Если минимальное значение КБМ наполовину снижает сумму страховки, то максимальное – увеличивает ее почти в два с половиной раза.

Этот принцип расчета заложен в основе онлайн-калькулятора ОСАГО.

КБМ – что это такое и зачем он нужен?

Чтобы оценить риски возникновения будущих расходов, страховые компании учитывают не только региональную принадлежность и технические характеристики авто, но и навыки управления ТС конкретного водителя.

Страховщики напрямую заинтересованы в привлечении аккуратных водителей, которые не попадают в ДТП. А если и попадают, то очень редко и не по своей вине. Такие клиенты приносят компании прибыль, а она, в свою очередь, стимулирует подобный стиль вождения понижением значения КБМ.

Другими словами, коэффициент бонус-малус – это скидка водителю за безаварийное управление транспортным средством.

За каждый год безубыточного вождения страхователю начисляется 5% скидки, пока общий размер дисконта не достигнет максимального значения в 50%, что соответствует значению КБМ = 0,5. И наоборот, если водитель обращался за возмещением ущерба, то коэффициент бонус-малус повышается, увеличивая стоимость очередной страховки.

Как рассчитывается коэффициент бонус-малус?

Удобнее всего определять коэффициент бонус-малус, пользуясь специальной таблицей.

Если договор страхования заключается впервые, то водитель автоматически получает начальный 3 класс (КБМ = 1).

1. Первый столбец содержит информацию о классе, присвоенном водителю на момент оформления действующего полиса ОСАГО.

2. Во втором столбце указывается КБМ, соответствующий присвоенному классу.

3. Оставшаяся часть таблицы содержит классы, которые будут присвоены в зависимости от количества страховых случаев в текущем году. КБМ изменится согласно таблице в момент заключения очередного договора ОСАГО.

Таблица скидок очень проста в использовании. Для расчета коэффициента бонус-малус достаточно знать исходное значение класса и количество страховых случаев, имевших место в период действия последнего договора ОСАГО. Исходный класс можно узнать в своей страховой компании или самостоятельно одним из указанных ниже способов проверки КБМ.

Где проверять коэффициент бонус-малус?

Практически все страховые компании на своих веб-ресурсах предоставляют возможность узнать КБМ онлайн. Кроме этого, в сети можно найти отдельные сервисы проверки текущего значения коэффициента, не связанные с определенным страховщиком.

Все проверяющие коэффициент бонус-малус сайты обращаются к базе данных Российского союза автостраховщиков (РСА). Любой желающий также может воспользоваться онлайн-сервисом РСА и получить информацию напрямую без посредников.

Как проверить КБМ водителя по базе РСА онлайн?

Процедура определения коэффициента на сайте РСА интуитивно понятна и не вызывает особых проблем. Из документов потребуются только водительские удостоверения допущенных к управлению граждан РФ и действующий договор ОСАГО. Проверка проводится в отношении каждого из водителей по следующему алгоритму:

1. В поле «Собственник транспортного средства» нужно отметить «физическое лицо».

2. В следующем разделе необходимо указать системе на наличие ограничения по количеству допущенных к управлению лиц, нажав кнопку «с ограничением».

3. Далее вводится требуемая информация из водительского удостоверения: ФИО, дата рождения, серия и номер документа. Если какие-либо из указанных сведений менялись (права, фамилия и т. д.), то система может неправильно определить КБМ. Попробуйте повторить проверку, используя прежние данные.

4. В поле «Дата начала действия договора / добавления водителя в договор» нужно внести предполагаемую дату, с которой начнет действовать новый страховой полис.

5. В заключение вводится проверочный код (капча) и запрос отправляется на сервер.

В качестве ответа должна появиться таблица с информацией о последней страховке и коэффициент бонус-малус, использованный при расчете страховой премии агента. Также система выдает сведения о количестве страховых случаев и значение нового КБМ.

Полученный результат вы можете проверить по таблице скидок, приведенной выше. Для этого берем исходный коэффициент бонус-малус, на основе которого рассчитывалась стоимость последнего полиса ОСАГО, и определяем новое значение класса в зависимости от количества страховых случаев. После этого находим его в первом столбце таблицы, а соответствующее ему значение КБМ (во втором столбце) и есть искомый коэффициент для расчета следующей страховой премии. В идеале он должен совпадать с результатами на сайте РСА.

При планировании будущих расходов на страхование ОСАГО нужно учитывать, что для расчета стоимости полиса берется максимальное из всех значений КБМ допущенных к управлению лиц.

Особенности расчета КБМ при неограниченной страховке.

Как узнать значение коэффициента бонус-малус для страховки без ограничений, если КБМ водителей заранее неизвестен? В таких случаях размер скидки определяется по собственнику автомобиля.

Все расчеты проводятся аналогично. Единственное отличие в том, что КБМ закрепляется за конкретным транспортным средством. То есть новый автомобиль того же собственника полностью обнуляет накопленный бонус и получает первоначальный показатель 3 класса.

Как восстановить КБМ по ОСАГО в базе РСА.

Бывают случаи, когда сервис проверки КБМ выдает неверную информацию об отсутствии скидки или рассчитывает ее некорректно. При таком положении дел есть все шансы, что страховая компания в момент заключения договора получит такую же информацию и стоимость полиса ОСАГО будет необоснованно завышена. В этом случае лучше не ждать подобного развития событий и своевременно принять меры по исправлению ситуации.

Как восстановить КБМ по ОСАГО? На сегодня известны несколько способов. Рекомендуем последовательно использовать каждый из них до достижения положительного результата.

1. Интернет-сервисы

В сети есть множество платных и бесплатных ресурсов, предлагающих услуги по восстановлению КБМ. Мы не знаем, насколько надежен данный способ, но на подобных сайтах автолюбителям обещают быстрое решение проблемы, поэтому он и указан в списке первым. Аналогичные сервисы есть на сайтах некоторых страховых компаний. Возможно, они будут надежнее, чем страницы неизвестных интернет-ресурсов.

2. Письмо в страховую компанию

Если договор ОСАГО с завышенным КБМ уже заключен, можно написать заявление страховщику. Компания должна провести проверку и сделать перерасчет. Для этого нужно выполнить следующие действия:

• Подготовить 2 экземпляра заявления на имя руководителя страховой компании с просьбой изменить значение коэффициента в текущей страховке. Основанием для внесения изменений может стать предыдущий полис ОСАГО либо справка от прежнего страховщика об отсутствии выплат по ущербу.

• Приложить к заявлению копии документов-оснований и отнести страховщику. Один экземпляр остается у секретаря, а другой возвращается заявителю с пометкой о приеме (входящий номер, дата, подпись). Если страховая отказывается принимать документы, оправьте их ценным письмом с описью и уведомлением.

Срок рассмотрения обращения – не более 10 дней. Если по истечении этого времени при повторной проверке значение КБМ не изменится, звоните в страховую компанию. Убедившись в том, что страховщик не намерен принимать меры по исправлению ситуации, можно переходить к следующему шагу.

3. Жалоба в РСА

Обращение в Российский союз автостраховщиков рекомендовано не только при отказе страховой компании вносить изменения в действующий коэффициент бонус-малус, но и в случае ликвидации страховщика, когда писать заявление просто некуда. Рассмотрим подробнее, как восстановить КБМ по ОСАГО в РСА:

• Жалобу можно отправить двумя способами: онлайн и почтовым отправлением. Для восстановления КБМ онлайн достаточно перейти на страницу обращений в РСА, на ней скачать бланк заявления и направить его на e-mail: request@autoins.ru. Почтовое отправление отсылается по адресу: 115093, г. Москва, ул. Люсиновская, д. 27, стр. 3.

• Независимо от формы подачи заявления (онлайн или по почте), документ должен содержать ФИО, дату рождения, номер водительского удостоверения либо паспорта для договоров без ограничения количества водителей. При этом данные должны быть подтверждены копиями указанных документов. Без выполнения этого условия жалоба рассматриваться не будет.

• После заполнения требуемых в заявлении данных необходимо изложить суть претензии и обосновать свою позицию. Если проверка подтвердит указанные вами сведения, КБМ будет восстановлен, а страховую компанию обяжут пересчитать сумму взноса.

Процесс восстановления коэффициента через РСА нельзя назвать оперативным, часто процедура растягивается на несколько месяцев. И не всегда результат бывает положительным.

Если через 30 дней после отправления заявки ответ не получен, рекомендуем позвонить в РСА и прояснить ситуацию.

Телефон горячей линии: 8-800-200-22-75. Звонок бесплатный.

4. Обращение в ЦБ РФ

Некоторые страхователи предпочитают сразу обращаться в Центральный Банк, считая этот способ самым надежным. Безусловно, так оно и есть, однако пропустив предыдущие два этапа велик риск получить от ЦБ предложение обратиться в страховую компанию. Поэтому использовать этот способ нужно только в качестве крайней меры, когда другие не принесли результата.

Для обращения в Центробанк нужно перейти в интернет-приемную на страницу подачи жалоб и выбрать пункт «Неверное применение КБМ (скидки за безаварийную езду) при заключении договора». Далее нужно перейти по ссылке и следовать указаниям системы.

В процессе заполнения формы заявления рекомендуется загрузить сканы документов, подтверждающих право на скидку (к примеру, прежний страховой полис или справку об отсутствии выплат по ущербу от другого страховщика).

После получения заявления, система отправит уведомление о приеме на указанный вами e-mail. Туда же будут приходить сообщения о ходе рассмотрения жалобы и результатах проверки. Как правило, через 30 дней после обращения в Центральный Банк проверка КБМ уже показывает правильный результат.

Видео-инструкция как вернуть КБМ по ОСАГО.