Корреляция, корреляционная зависимость

Корреляция (от лат. correlatio), корреляционная зависимость — взаимозависимость двух или нескольких случайных величин. Суть ее заключается в том, что при изменении значения одной переменной происходит закономерное изменение (уменьшению или увеличению) другой(-их) переменной(-ых).

При расчете корреляций пытаются определить, существует ли статистически достоверная связь между двумя или несколькими переменными в одной или нескольких выборках. Например, взаимосвязь между ростом и весом детей, взаимосвязь между успеваемостью и результатами выполнения теста IQ, между стажем работы и производительностью труда.

Важно понимать, что корреляционная зависимость отражает только взаимосвязь между переменными и не говорит о причинно-следственных связях. Например, если бы исследуемой выборке между ростом и весом человека существовала корреляционная зависимость то, это не значило бы, что вес является причиной роста человека, иначе сбрасывая лишние килограммы рост человека также уменьшался. Корреляционная связь лишь говорит о взаимосвязанности данных параметров, причем в данной конкретной выборке, в другой выборке мы можем не наблюдать полученные корреляции.

При положительной корреляции увеличение (или уменьшение) значений одной переменной ведет к закономерному увеличению (или уменьшению) другой переменной т.е. взаимосвязи типа увеличение-увеличение (уменьшение-уменьшение).

При отрицательной корреляции увеличение (или уменьшение) значений одной переменной ведет к закономерному уменьшению (или увеличению) другой переменной т.е. взаимосвязи типа увеличение-уменьшение (уменьшение-увеличение).

Корреляция (синонимы): соотношение, соотнесение, взаимосвязь, взаимозависимость, взаимообусловленность, взаимосоответствие.

Корреляционный анализ

Корреляционный анализ

Корреляционный анализ – раздел математической статистики, исследующий зависимости между двумя или более случайными величинами. Термин «Correlation» означает взаимосвязь, взаимоотношение.

Функциональная зависимость и корреляция

Еще Гиппократ обратил внимание на то, что между телосложением и темпераментом людей, между строением их тела и предрасположенностью к заболеваниям существует определенная взаимосвязь.

В области физической культуры и спорта можно привести много примеров такой взаимосвязи. Например, от уровня силы во многом зависит результат, показанный спортсменом в таких видах спорта, как тяжелая атлетика, пауэрлифтинг, гиревой спорт, метание диска и толкание ядра и т.д. Результат в беге на 100 м во многом зависит от процента содержания в мышцах спортсменов быстрых мышечных волокон (II типа). Доказано, что у выдающихся спринтеров этот показатель превышает 80%. Чтобы определить, насколько сильна взаимосвязь между переменными (признаками) используется корреляционный анализ.

Две случайные величины X и Y могут быть:

В качестве меры связи между случайными величинами используется коэффициент корреляции. Коэффициент корреляции для генеральной совокупности обозначается ρ. Однако, как правило, он неизвестен. Поэтому он оценивается по экспериментальным данным, представляющим выборку объема n, полученную при совместном измерении двух переменных (признаков) X и Y. Коэффициент корреляции, определяемый по выборочным данным называется выборочным коэффициентом корреляции (или просто коэффициентом корреляции). Его принято обозначать символом r. Наиболее часто в качестве оценок генерального коэффициента корреляции используется коэффициент корреляции Пирсона (r) и коэффициент корреляции Спирмена (rs).

Коэффициент корреляции Пирсона ( r )

Чтобы правильно применять корреляционный анализ в научных исследованиях, нужно учитывать условия применения этого метода.

Условия, при которых возможен расчет коэффициента корреляции Пирсона:

Коэффициент корреляции Спирмена ( r S)

При расчете коэффициента корреляции Спирмена требования к исходным данным менее строгие, а именно:

Свойства оценок коэффициентов корреляции

| n | 0,05 | 0,01 | 0,001 |

| 3 | 0,9969 | 0,999877 | 0,99999877 |

| 4 | 0,950 | 0,9900 | 0,9990 |

| 5 | 0,878 | 0,9597 | 0,99114 |

| 6 | 0,811 | 0,9172 | 0,9741 |

| 7 | 0,754 | 0,875 | 0,9509 |

| 8 | 0,707 | 0,834 | 0,9244 |

| 9 | 0,666 | 0,798 | 0,898 |

| 10 | 0,632 | 0,765 | 0,872 |

| 20 | 0,444 | 0,561 | 0,679 |

| 30 | 0,361 | 0,463 | 0,570 |

| 40 | 0,312 | 0,402 | 0,501 |

| 50 | 0,279 | 0,361 | 0,451 |

В итоговой таблице необходимо указать объем выборки, чтобы читающий мог оценить значимость (достоверность) вычисленных коэффициентов корреляции. Иногда в публикациях приводятся только значимые коэффициенты корреляции, а вместо незначимых ставится прочерк. В таблице 2 авторы указали, что объем выборки равен n = 32. Критическое значение коэффициента корреляции при n = 32 и a = 0,05 составляет r0,05 = 0,349 (В.С.Иванов, 1990). Следовательно, все коэффициенты корреляции достоверны.

Таблица 2 — Значения коэффициентов корреляции между результатами в скоростно-силовых тестах и результатом в толкании ядра с разгоном n=32, спортивный результат группы варьировал от 12,00 м до 20,50. Критическое значение коэффициента корреляции при n = 32 и a = 0,05 составляет r0,05 = 0,349 (по: Я.Е.Ланка, Ан.А.Шалманов, 1982).

Коэффициент корреляции

Опубликовано 28.06.2021 · Обновлено 28.06.2021

Что такое Коэффициент корреляции?

Статистику корреляции можно использовать в финансах и инвестировании. Например, коэффициент корреляции может быть рассчитан для определения уровня корреляции между ценой на сырую нефть и ценой акций нефтедобывающей компании, такой как Exxon Mobil Corporation. Поскольку нефтяные компании получают большую прибыль по мере роста цен на нефть, корреляция между двумя переменными очень положительная.

Понимание коэффициента корреляции

Есть несколько типов коэффициентов корреляции, но наиболее распространенным является корреляция Пирсона ( r ). Это измеряет силу и направление линейной зависимости между двумя переменными. Он не может фиксировать нелинейные отношения между двумя переменными и не может различать зависимые и независимые переменные.

Степень силы связи варьируется в зависимости от значения коэффициента корреляции. Например, значение 0,2 показывает, что между двумя переменными существует положительная корреляция, но она слабая и, вероятно, не важна. Аналитики в некоторых областях исследований не считают корреляции важными до тех пор, пока значение не превысит минимум 0,8. Однако коэффициент корреляции с абсолютным значением 0,9 или выше будет представлять очень сильную взаимосвязь.

Краткая справка

Инвесторы могут использовать изменения в статистике корреляции для выявления новых тенденций на финансовых рынках, в экономике и ценах на акции.

Ключевые моменты

Статистика корреляции и инвестирование

Другими словами, инвесторы могут использовать активы или ценные бумаги с отрицательной корреляцией для хеджирования своего портфеля и снижения рыночного риска из-за волатильности или резких колебаний цен. Многие инвесторы хеджируют ценовой риск портфеля, что эффективно снижает любой прирост капитала или убытки, потому что они хотят дивидендного дохода или доходности от акций или ценных бумаг.

Статистика корреляции также позволяет инвесторам определять, когда изменяется корреляция между двумя переменными. Например, акции банка обычно имеют очень положительную корреляцию с процентными ставками, поскольку ставки по кредитам часто рассчитываются на основе рыночных процентных ставок. Если цена акций банка падает, а процентные ставки растут, инвесторы могут понять, что что-то не так. Если цены на акции аналогичных банков в этом секторе также растут, инвесторы могут сделать вывод, что снижение акций банков не связано с процентными ставками. Вместо этого плохо работающий банк, вероятно, имеет дело с внутренней фундаментальной проблемой.

Уравнение коэффициента корреляции

Чтобы вычислить корреляцию произведения-момента Пирсона, нужно сначала определить ковариацию двух рассматриваемых переменных. Затем необходимо вычислить стандартное отклонение каждой переменной. Коэффициент корреляции определяется путем деления ковариации на произведение стандартных отклонений двух переменных.

где:

ρxy = коэффициент корреляции произведение-момент Пирсона

Cov (x, y) = ковариация переменных x и y

σx = стандартное отклонение x

σy = стандартное отклонение y

Стандартное отклонение – это мера разброса данных от среднего значения. Ковариация – это мера того, как две переменные изменяются вместе, но ее величина не ограничена, поэтому ее трудно интерпретировать. Разделив ковариацию на произведение двух стандартных отклонений, можно вычислить нормализованную версию статистики. Это коэффициент корреляции.

Часто задаваемые вопросы

Что подразумевается под коэффициентом корреляции?

Как рассчитать коэффициент корреляции?

Коэффициент корреляции рассчитывается путем определения ковариации переменных, а затем деления этой величины на произведение стандартных отклонений этих переменных. Этот расчет можно резюмировать в следующем уравнении:

ρИксузнак равноCov(Икс,у)σИксσужчере:ρИксузнак равноРеRсекOпргуплотнительногод¯uгрт-моментгруплотнительногоггелтяопсоеееясяент Cov(x,y)=covariance of variables x and yσx=standard deviation of xσy=standard deviation of y\begin

How is the correlation coefficient used in investing?

Correlation coefficients are a widely-used statistical measure in investing. They play a very important role in areas such as portfolio composition, quantitative trading, and performance evaluation. For example, some portfolio managers will monitor the correlation coefficients of individual assets in their portfolio, in order to ensure that the total volatility of their portfolios is maintained within acceptable limits. Similarly, analysts will sometimes use correlation coefficients to predict how a particular asset will be impacted by a change to an external factor, such as the price of a commodity or an interest rate.

Что означают положительный, отрицательный и нулевой коэффициенты корреляции?

Опубликовано 29.06.2021 · Обновлено 03.10.2021

Коэффициенты корреляции – это индикаторы силы линейной связи между двумя разными переменными x и y. Коэффициент линейной корреляции больше нуля указывает на положительную взаимосвязь. Значение меньше нуля означает отрицательную связь. Наконец, нулевое значение указывает на отсутствие связи между двумя переменными x и y. В этой статье объясняется значение коэффициента линейной корреляции для инвесторов, как рассчитать ковариацию для акций и как инвесторы могут использовать корреляцию для прогнозирования рынка.

Ключевые выводы:

Понимание корреляции

Коэффициент корреляции ( ρ ) – это мера, которая определяет степень, в которой связано движение двух разных переменных. Наиболее распространенный коэффициент корреляции, генерируемый корреляцией произведения-момента Пирсона, используется для измерения линейной связи между двумя переменными. Однако в нелинейной зависимости этот коэффициент корреляции не всегда может быть подходящей мерой зависимости.

Краткий обзор

При интерпретации корреляции важно помнить, что наличие корреляции между двумя переменными не означает, что одна вызывает другую.

Корреляция и финансовые рынки

На финансовых рынках коэффициент корреляции используется для измерения акции движутся в противоположных направлениях, коэффициент корреляции отрицательный.

Например, предположим, что цены на кофе и компьютеры наблюдаются и обнаруживают корреляцию +,0008. Это означает, что между двумя переменными нет корреляции или взаимосвязи.

Расчет ρ

Стандартное отклонение – это мера разброса данных от среднего значения. Ковариация – это мера того, как две переменные изменяются вместе. Однако его масштабы безграничны, поэтому его трудно интерпретировать. Нормализованная версия статистики вычисляется путем деления ковариации на произведение двух стандартных отклонений. Это коэффициент корреляции.

Положительное соотношение

Положительная корреляция – когда коэффициент корреляции больше 0 – означает, что обе переменные движутся в одном направлении. Когда ρ равно +1, это означает, что две сравниваемые переменные имеют идеальную положительную взаимосвязь; когда одна переменная движется выше или ниже, другая переменная движется в том же направлении с той же величиной.

Чем ближе значение ρ к +1, тем сильнее линейная зависимость. Например, предположим, что стоимость цен на нефть напрямую связана с ценами на авиабилеты с коэффициентом корреляции +0,95. Взаимосвязь между ценами на нефть и стоимостью авиабилетов имеет очень сильную положительную корреляцию, так как значение близко к +1. Таким образом, если цена на нефть снижается, цены на авиабилеты также уменьшаются, а если цена на нефть растет, то же самое происходит и с ценами на авиабилеты.

На приведенной ниже диаграмме мы сравниваем один из крупнейших банков США, JPMorgan Chase & Co. ( биржевым фондом Financial Select SPDR Exchange Traded Fund (ETF) (XLF ).1 Как вы понимаете, компания JPMorgan Chase & Co. должна иметь положительную корреляцию с банковской отраслью в целом. Мы видим, что коэффициент корреляции в настоящее время составляет 0,98, что свидетельствует о сильной положительной корреляции. Значение выше 0,50 обычно свидетельствует о положительной корреляции.

Понимание корреляции между двумя акциями (или одной акцией) и отраслью может помочь инвесторам оценить, как акции торгуются по сравнению с аналогами. Все типы ценных бумаг, включая облигации, сектора и ETF, можно сравнить с помощью коэффициента корреляции.

Отрицательная корреляция

Примеры отрицательной корреляции

Когда дело доходит до инвестирования, отрицательная корреляция не обязательно означает, что следует избегать ценных бумаг. Коэффициент корреляции может помочь инвесторам диверсифицировать свой портфель, включив в него набор инвестиций, имеющих отрицательную или низкую корреляцию с фондовым рынком. Короче говоря, при снижении риска волатильности в портфеле иногда все же привлекаются противоположности.

Коэффициент линейной корреляции

Даже для небольших наборов данных вычисления коэффициента линейной корреляции могут оказаться слишком длинными, чтобы их можно было выполнять вручную. Таким образом, данные часто загружаются в калькулятор или, что более вероятно, в компьютер или статистическую программу, чтобы найти коэффициент.

Коэффициент Пирсона

Простая линейная регрессия описывает линейную связь между переменной ответа (обозначенной y) и независимой переменной (обозначенной x) с использованием статистической модели. Статистические модели используются для прогнозов.

Краткий обзор

Упростите линейную регрессию, вычислив корреляцию с помощью такого программного обеспечения, как Excel.

В финансах, например, корреляция используется в нескольких анализах, включая расчет стандартного отклонения портфеля. Поскольку это требует много времени, корреляцию лучше всего рассчитать с помощью такого программного обеспечения, как Excel. Корреляция объединяет статистические концепции, а именно дисперсию и стандартное отклонение. Дисперсия – это дисперсия переменной вокруг среднего значения, а стандартное отклонение – это квадратный корень из дисперсии.

Поиск корреляции с помощью Excel

В Excel есть несколько методов расчета корреляции. Самый простой – получить два набора данных рядом и использовать встроенную формулу корреляции:

Если вы хотите создать корреляционную матрицу для ряда наборов данных, в Excel есть подключаемый модуль анализа данных, который находится на вкладке «Данные» в разделе «Анализ».

Выберите таблицу доходов. В этом случае наши столбцы имеют заголовки, поэтому мы хотим установить флажок «Ярлыки в первой строке», чтобы Excel обрабатывал их как заголовки. Затем вы можете выбрать вывод на том же листе или на новом листе.

Как только вы нажмете Enter, данные будут созданы автоматически. Вы можете добавить текст и условное форматирование, чтобы очистить результат.

Часто задаваемые вопросы о коэффициенте линейной корреляции

Что такое коэффициент линейной корреляции?

Коэффициент линейной корреляции – это число, вычисленное на основе заданных данных, которое измеряет силу линейной связи между двумя переменными, x и y.

Как найти коэффициент линейной корреляции?

Корреляция объединяет несколько важных и связанных статистических концепций, а именно дисперсию и стандартное отклонение. Дисперсия – это дисперсия переменной вокруг среднего значения, а стандартное отклонение – это квадратный корень из дисперсии.

Вычисления слишком длинные, чтобы их можно было выполнять вручную, и программное обеспечение, такое как Excel или статистическая программа, является инструментами, используемыми для вычисления коэффициента.

Что подразумевается под линейной корреляцией?

Как найти коэффициент линейной корреляции на калькуляторе?

Графический калькулятор необходим для расчета коэффициента корреляции.Следующие инструкции предоставлены Statology.

Шаг 1. Включите диагностику

Вам нужно будет сделать этот шаг на калькуляторе только один раз. После этого вы всегда можете начать с шага 2 ниже. Если вы этого не сделаете, r (коэффициент корреляции) не будет отображаться при запуске функции линейной регрессии.

Нажмите [2nd], а затем [0], чтобы войти в каталог вашего калькулятора. Прокрутите, пока не увидите «DiagnosticsOn».

Нажимайте Enter, пока на экране калькулятора не появится надпись «Готово».

Это важно повторить: вам никогда не придется делать это снова, если вы не перезагрузите калькулятор.

Шаг 2: введите данные

Введите свои данные в калькулятор, нажав [STAT], а затем выбрав 1: Edit. Чтобы упростить задачу, вы должны ввести все свои «данные x» в L1 и все «данные y» в L2.

После того, как вы введете свои данные, вы перейдете к [STAT], а затем к меню CALC вверху. Наконец, выберите 4: LinReg и нажмите Enter.

Это оно! Готово! Теперь вы можете просто считать коэффициент корреляции прямо с экрана (его r). Помните, что если r не отображается на вашем калькуляторе, необходимо включить диагностику. Это то же самое место на калькуляторе, где вы найдете уравнение линейной регрессии и коэффициент детерминации.

Коэффициент линейной корреляции может быть полезен при определении взаимосвязи между инвестициями и рынком в целом или другими ценными бумагами. Его часто используют для прогнозирования доходности фондового рынка. Это статистическое измерение полезно во многих отношениях, особенно в финансовой отрасли. Например, это может быть полезно для определения того, насколько хорошо взаимный фонд ведет себя по сравнению с его эталонным индексом, или его можно использовать для определения того, как взаимный фонд ведет себя по отношению к другому фонду или классу активов. Добавляя взаимный фонд с низкой или отрицательной корреляцией к существующему портфелю, можно получить преимущества диверсификации.

Корреляция и Ковариация

Линейная корреляционная связь

Таких статистических связей может быть очень много самых разных. Для трейдера самым важным видом статистической связи является корреляционная связь.

Корреляционная связь, это когда каждому значению одной переменной соответствует определенное математическое ожидание другой переменной. То есть при изменении значения одной переменной, математическое ожидание другой переменной меняется закономерным образом.

А если при изменении значения одной переменной, закономерным образом меняется не только матожидание второй переменной, но и другие характеристики плотности распределения второй переменной (например, дисперсия, асимметрия и т.д.), то такая связь не является корреляционной. Хотя такая связь тоже является статистической.

Корреляционная связь между случайными переменными x и y называется линейной корреляционной связью, если матожидание переменной y линейно зависит от значений переменной x, и, одновременно, матожидание переменной x тоже линейно зависит от значений переменной y. То есть такая взаимная линейность корреляционных связей. Далее здесь рассматривается только линейная корреляционная связь.

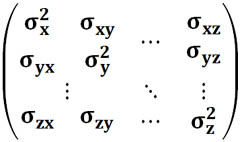

Ковариация

Для независимых случайных величин X и Y всегда матожидание произведения случайных величин равно произведению их матожиданий по отдельности:

А для зависимых случайных величин это равенство не выполняется.

Ковариация, это отклонение математического ожидания произведения двух случайных величин от произведения их математических ожиданий:

Ковариация характеризует отклонение матожидания произведения двух случайных величин от произведения матожиданий этих величин. Так как это отклонение бывает только для зависимых величин, то ковариация характеризует степень этой зависимости. Чем она больше отличается от нуля, тем больше зависимость.

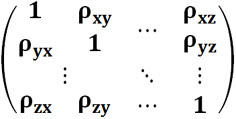

Коэффициент линейной корреляции

Ковариация неудобна тем, что имеет размерность квадрата случайных величин. Кроме того, ковариация маленькой статистической зависимости двух случайных величин с большой дисперсией (у хотя бы одной из этих величин) получается такой же, как большая статистическая зависимость у двух других случайных величин с маленькими дисперсиями. Поэтому ковариацию удобно нормировать на среднеквадратичные отклонения.

Коэффициент корреляции, это ковариация, нормированная на среднеквадратичные отклонения двух случайных величин.

Примеры

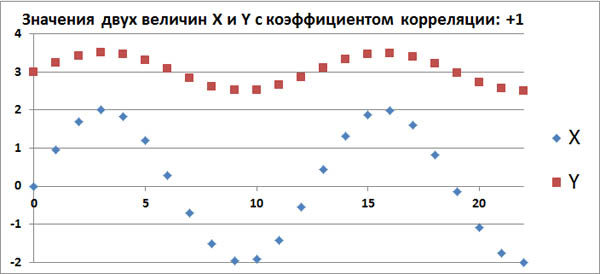

Допустим, в каком-то эксперименте в равные промежутки времени измеряют две величины, X и Y. Если их значения меняются, как на этом графике, то это полностью коррелированные величины с коэффициентом корреляции, равным +1.

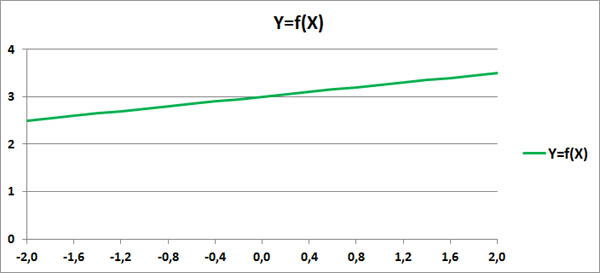

Этот факт говорит о том, что между величинами X и Y имеется строгая функциональная зависимость: Y=f(X).

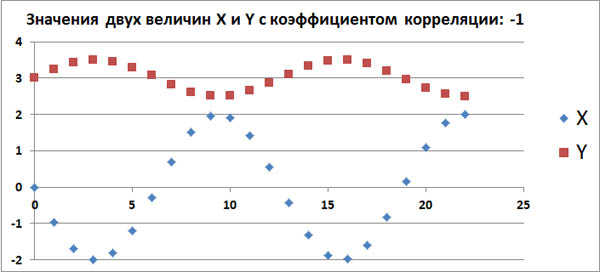

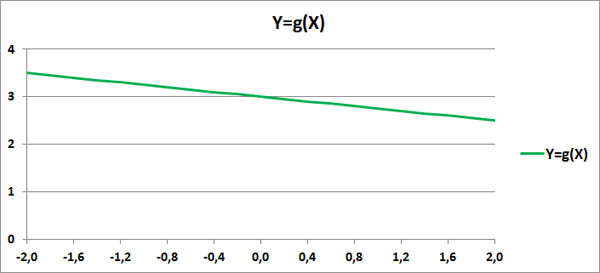

Этот факт также говорит о том, что между величинами X и Y имеется какая-то строгая функциональная зависимость: Y=g(X).

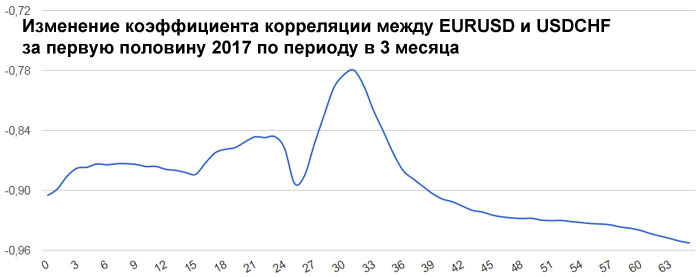

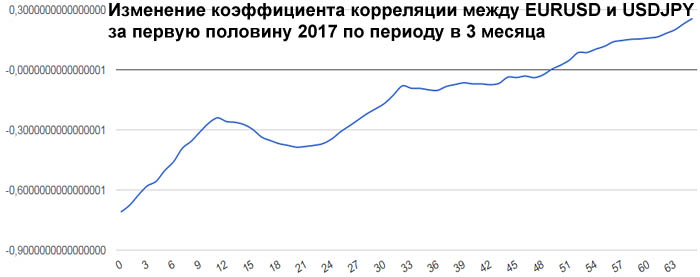

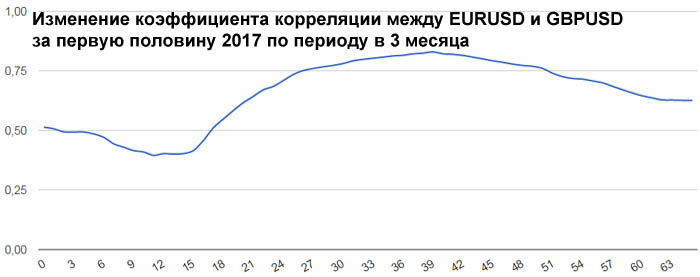

Теперь рассмотрим реальные цены. Для примера рассмотрим коэффициенты корреляции между ценами валютной пары EURUSD и ценами валютных пар GBPUSD, USDCHF и USDJPY. Для расчета возьмем дневные графики за первую половину 2017 года.

Эти коэффициенты корреляции достаточно ожидаемые.

Достаточно сильная корреляция между EURUSD и GBPUSD объясняется достаточно сильными связями экономики ЕвроЗоны и экономики Британии. Очень сильная антикорреляция между EURUSD и USDCHF объясняется еще более сильной связью между экономиками ЕвроЗоны и Швейцарии. А знак минус получился потому что в валютной паре USDCHF швейцарский франк стоит в знаменателе, в то время как в валютной паре EURUSD евро стоит в числителе.

Интересно посмотреть не только коэффициенты корреляции разных валютных пар, но и то, как эти коэффициенты изменяются со временем. Для этого возьмем внутри полугодового периода трехмесячный период и посмотрим, как меняется коэффициент корреляции, если сдвигать этот трехмесячный период от начала полугодового периода до его конца. Всего за полгода будет 65 таких сдвижек.

В начале 2017 года корреляция между EURUSD и GBPUSD была небольшой и она даже немного уменьшалась. Но в середине полугодия корреляция между евро и фунтом усилилась. Таким образом, в определенное время фунт может не слишком хорошо коррелировать с евро.