Коэффициент mrq что это

Магистральное направление фундаментального анализа – оценка справедливой стоимости компании и, как следствие, внутренней цены акций, через изучение финансовых показателей ее деятельности. Итог исследования – принятие инвестиционного решения относительно конкретного эмитента или подборка перспективных компаний для открытия длинных/коротких позиций.

Помощником здесь выступают многочисленные скринеры акций – онлайн-сервисы подбора ценных бумаг. Они предлагаются и такими известными именами, как Yahoo Finance и Microsoft News (MSN), и совсем небольшими интернет-ресурсами.

Цель публикуемого материала – простейшие советы по фундаментальным коэффициентам, призванные обеспечить дополнительные сигналы об инвестиционной привлекательности компании.

На основании теханализа, рыночных новостей или иных предпочтений, трейдер отбирает на покупку группу акций. Горизонт инвестирования от 6 месяцев. Для принятия окончательного решения по формированию инвестпортфеля он хочет применить дополнительный фильтр в виде экспресс-скоринга фундаментальных показателей выбранных компаний. В данном случае, элементы фундаментального анализа не являются главными и ведущими в подобном «ручном» фондовом скринере, а играют только вспомогательную и корректирующую роль.

Источник фундаментальной информации – портал Finviz.

Объектом небольшого исследования выступит популярная Apple, тикер AAPL.

Цифры по состоянию на конец дня 09.11.2018 г.

СОДЕРЖАНИЕ:

1. СЕКТОР (SECTOR) И ОТРАСЛЬ (INDUSTRY)

(здесь и далее, источник изображений – портал Finviz)

Принадлежность к тому или иному сектору (позиция «1» на рисунке) или отрасли (поз. «2») может многое сказать о средне- или долгосрочных перспективах компании. Каковы секторальные итоги последнего года, полугодия или квартала? Кто лидеры, а кто аутсайдеры?

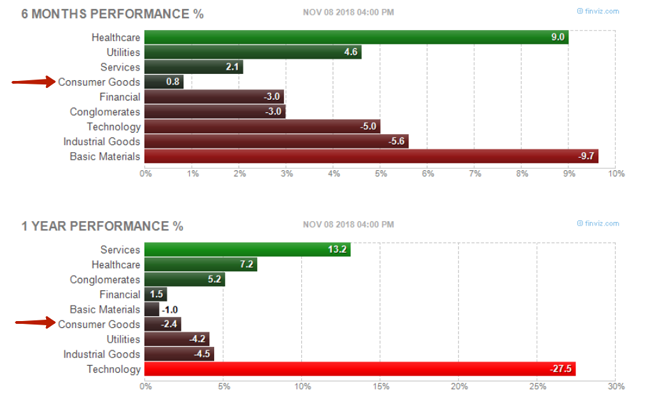

Картинка по секторам за полгода и за год (на 08.11.18):

Очевидно, что сектор Consumer Goods (товары народного/широкого потребления), который представляет Apple – крепкий середняк. На фоне октябрьского десятипроцентного падения рынка, сектор занимает четвертое место за последние 6 мес. (+0,8%) и шестое за последние 12 мес. (-2,4%) из девяти секторов, на которые делит экономику Finviz.

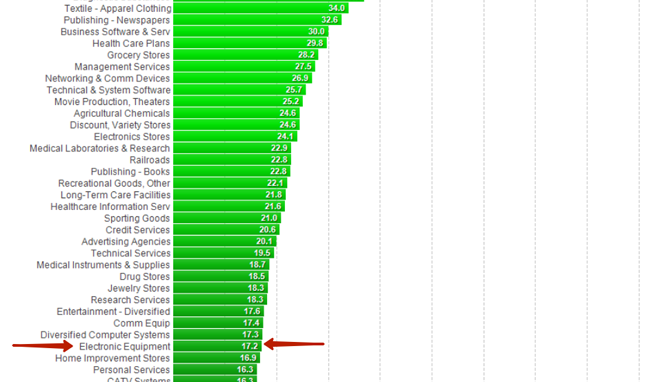

Подтверждает центризм «потребительского» бизнес-направления и позиция отрасли Apple – Electronic Equipment в годичной развертке по спектру всех Industry. Середина списка, с показателем + 17,2%.

Фрагмент шкалы Industry за последние 12 мес.

Конечно, это далеко не Drug Manufactures с 87% или Department Stores с 75% роста. Но шесть-семь десятков строк, отделяющих Electronic Equipment от уровня нулевого роста тоже неплохо.

По полугоду Electronic Equipment показала – плюс 8,5%.

Finviz позволяет делать и другие временные развертки на текущую дату, в частности, три месяца или с начала текущего года (YTD). Данные по диаграммам обновляются по итогам каждого торгового дня.

Еще пара важных штрихов в контексте сектор/отрасль.

1) Если компания относится к сырьевому сектору Basic Materials, то курс ее акций может вплотную следовать за профильным товарным трендом. Например, движение акций нефтяных компаний повторять тенденции углеводородного рынка, а бумаги золотодобывающих предприятий – рынка желтого металла.

Выводы по разделу 1

Они банальны, но прагматичны.

Если отобранная бумага относится к растущим сектору/отрасли – это, пусть и небольшая, но подсказка покупать. Вес подсказки усиливается, если сектор/отрасль – в числе лидеров роста. В противном случае, следует задуматься о шортах.

Позиция Apple: от около нуля по сектору до небольшого, но крепкого плюса по отрасли. По сектору + 0,8% за последние шесть и минус 2,4% за последние 12 месяцев. Отрасль показывает + 8,5% за полгода и +17,2% по году.

Общая рекомендация для Apple по сектору (нулевой рост) и по отрасли (рост>0)– покупать.

2. ЧЛЕНСТВО В ИНДЕКСАХ (INDEX)

Входит ли акция в тот или иной ведущий фондовый индекс.

Каковы последствия присутствия акции в корзине расчета фондового индекса?

1. Повышение значимости и солидности компании в глазах торгующей публики. Даже если финпоказатели акционерного общества (АО) сейчас не очень, к подобному факту можно относиться терпимее.

2. Акция «ходит за рынком». В нее вкладываются многие инвесторы (в т.ч. крупные институциональные, инвестиционные и пенсионные фонды), формируя индексные портфели. С одной стороны, это делает перспективы ценной бумаги более ясными. С другой, она вполне может обвалиться вслед за общим обрушением рынка.

3. Индексную бумагу видят и следят за ней миллионы. Уровни сопротивления и поддержки, локальные максимумы и минимумы, явные свечные фигуры – на виду у всего инвестиционного сообщества, от трейдеров-новичков до стратегов крупнейших инвестбанков. Ваши решения и умозаключения вполне могут быть просчитаны ранее другими, гораздо более опытными участниками рынка. Как результат, вы купите на пике перед скольжением вниз или продадите на «впадине» накануне очередного подъема.

Выводы по разделу 2

Хорошо или плохо от того, что рассматриваемая бумага входит в крупнейшие индексы, решать инвестору.

Если он хочет двигаться с рынком, извлекая преимущества установившегося бычьего тренда, тогда индексная акция очень кстати. В том случае, когда трейдер ищет недооцененные «серые лошадки», небольшие компании, обладающие хорошим потенциалом ценовой волатильности, тогда индексная корзина для открытия лонга совсем ни к чему. Аналогично, если трейдер отбирает для шортов переоцененные «надутые» рынком акции. Скорей всего, они тоже будут за пределами Доу-Джонса и S&P500.

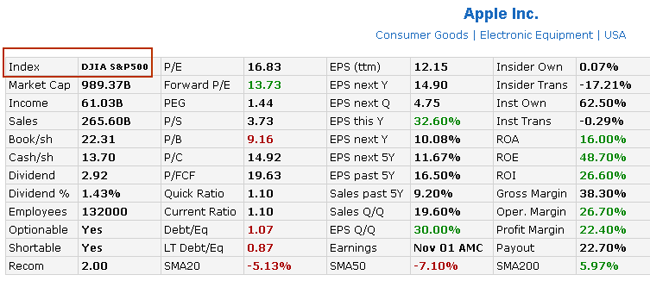

Apple – яркий представитель индексной бумаги, причем дважды (входит и в DJIA, и S&P500).

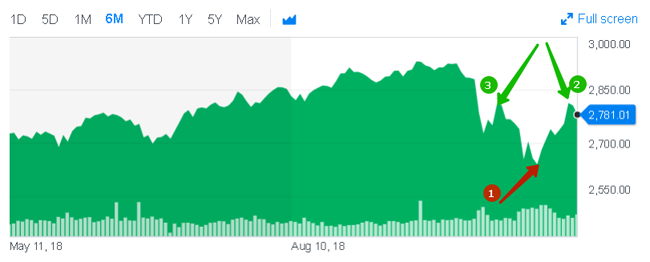

Динамка S&P500 (источник Yahoo Finance)

Нащупав 29 октября дно (точка «1» диаграммы) в 2640 пунктов по S&P500, рынок развернулся вверх. Восходящее движение усилилось после промежуточных выборов в США 6 ноября. 7 ноября (точка «2») индекс восстановился до отметки, показанной 16-17.10.18 (точка «3»), пробив уровень 2800 пп.

Рекомендация для Apple по индексу (входит в DJIA и S&P500 и с учетом повышательной динамики) – покупать.

3. РЫНОЧНАЯ КАПИТАЛИЗАЦИЯ, MARKET CAPITALIZATIONS (MARKET CAP)

Капитализация компании – ее рыночная стоимость.

Определяется, как произведение текущей цены акции на количество акций в обращении:

Market Cap (позиция «1» на картинке) = Price (поз. «2») * Shs Outstand (поз. «3»)

В свою очередь, количество акций в обращении:

Shs Outstand = Total Number of Shares – Shares Held in Treasury

Total Number of Shares – полное количество акций, выпущенных компанией;

Число акций в обращении (Shs Outstand), используемое Finviz для расчета рыночной капитализации, больше, чем Shs Float (зеленая стрелка на рисунке, часто применяется термин Free-float). Shs Float – количество акций, доступное для рядовых инвесторов: не инсайдеров, не сотрудников, не владельцев крупных, от 5% уставного фонда, пакетов. Говорят, что Float – бумаги «в свободном обращении».

Для Apple, по ситуации на конец дня 09.11.18, имеем такие параметры:

Shs Outstand = 4,84 млрд (3)

Float = 4,74 млрд. акций.

На компании, с каким уровнем капитализации следует обращать внимание?

Общая истина – чем капитализация больше, тем предприятие серьезнее и солиднее, но вот всегда ли это хорошо для мелкого инвестора?

Выводы по разделу 3

Как и членство акции в индексе, размер капитализации компании инвестор вправе воспринимать по-разному, в зависимости от его стратегий и критериев отбора бумаг в портфель.

Если трейдер формирует позиции из «суперэмитентов», то, чем выше показатель, тем лучше. Тогда анализируемый Apple с Market Cap около триллиона долларов – идеальный выбор.

Вот так на конец дня 09.11.18 выглядит первая десятка крупнейших в мире публичных компаний:

Но экстра-размер рыночной капитализации может сыграть и злую шутку с трейдером. Причины те же, что и для любой популярной, находящейся в центре внимания, индексной акции. Они изложены в предыдущем разделе. Только в данном случае они будут многократно усилены уровнем Market Cap.

P/E 20 – не открывать лонг.

Forward P/E >1 переоценена, а при PEG 1,2 – воздержаться от покупки.

Текущее значение PEG=1,44>1,2.

Воздержаться от покупки.

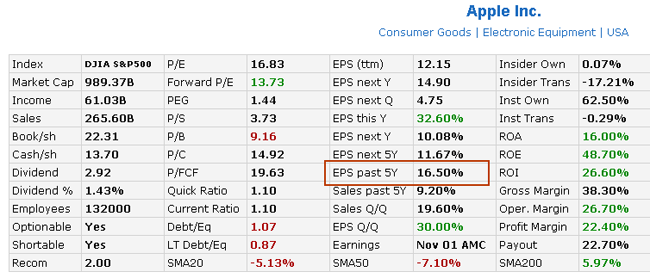

6. ТЕМПЫ РОСТА ПРИБЫЛИ ЗА ПОСЛЕДНИЕ 5 ЛЕТ (EPS PAST 5Y)

Среднегодовые темпы роста прибыли на акцию за последние 5 лет: «EPS past 5Y».

По мнению П. Линча, инвестиционный интерес представляет компания с EPS past 5Y от 15% до 30%.

При EPS past 5Y > 30% предприятие может столкнуться с тем, что, во-первых, ему будет трудно поддерживать такие темпы роста в дальнейшем и, во-вторых, его акции станут предметом интереса аналитиков и трейдеров на протяжении значительного времени. Что будет учтено в цене бумаги и затормозит рост ее котировок.

Выводы по разделу 6

15% 4 П. Линч тактично называет «слабыми».

Безусловно, для инвестора идеальной является ситуация, когда коэффициент долга стремится к нулю и компания работает, в основном, на собственных, непривлеченных средствах. Но это чисто теоретическая модель ведения бизнеса, имеющая мало общего с реальностью.

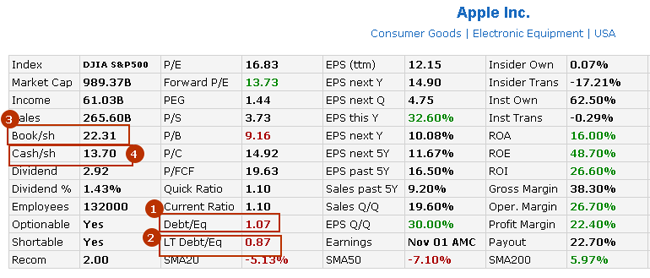

Набор финпоказателей акционерного общества, приводимых Finviz дает возможность почувствовать ряд цифр, имеющих отношение к задолженности АО.

Например, умножив Debt/Eq на балансовую стоимость акции Book/sh, получим величину долга на одну акцию Debt/sh (Eq=Book и сокращаются). Вычитая из коэффициента полного долга Debt/Eq коэффициент долгосрочных обязательств LT Debt/Eq, получим, нечто вроде, показателя краткосрочной задолженности фирмы. Умножив полученное значение на Book/sh, определим краткий долг АО на одну акцию. Данное число полезно сравнить с наличкой компании на одну акцию (Cash/sh) и увидеть, насколько ей просто рассчитаться по текущим краткосрочным обязательствам.

Разберем эту арифметику на примере исследуемой Apple.

Имеем следующие значения.

Debt/Eq=1,07 (107%), позиция «1» на картинке.

LT Debt/Eq = 0,87 (87%), поз. «2».

Долг Apple на 7% превышает его капитал, длинный долг на 13% меньше капитала.

1) Считаем величину полного долга на одну акцию: (Debt/Eq)*(Book/sh)=1,07*$22,31=$23,81.

2) Вычисляем показатель краткосрочной задолженности:

Debt/Eq- LT Debt/Eq=1,07-0,87=0,2.

3) Краткий долг на одну акцию:

(Debt/Eq- LT Debt/Eq)*(Book/sh)=0,2*$22,31=$4,46.

4) Сравниваем полученное значение с Cash/sh=$13,70. Краткий долг на акцию занимает лишь 32,5% от налички на акцию. Отличный результат!

Краткий вывод по разделу 7

Debt/Eq 0,35 – воздержаться от покупки.

Воздержаться от покупки.

8. ДИВИДЕНДНАЯ ДОХОДНОСТЬ, DIVIDEND YIELDS (DIVIDEND %)

Дивидендная доходность, Dividend % (позиция «1» на рисунке), определяется, как отношение размера годового (annual) дивиденда на одну акцию (поз. «2») к ее рыночной цене (поз. «3»).

Дивиденды – пассивный доход владельца акций. Если дивиденды выплачиваются, то инвестор получает их вне зависимости от биржевой цены бумаги. Факт дивидендной выплаты и ее размеры определяются на общем собрании акционеров компании.

Для Apple на 09.11.18 имеем Dividend %=1,43%.

Много это или мало? Нужен ориентир.

П. Линч предсказуемо предлагает сравнивать дивидендную доходность по акции с доходностью американских долгосрочных государственных облигаций (бондов). Если доходность бондов превышает Dividend % по акциям на шесть и более процентов годовых, надо продавать пакет таких бумаг и перевкладываться в бонды. Или изначально делать выбор в пользу госбумаг.

По информации портала Invesning.com, доходность американских долговых бумаг со сроками погашения от 5 до 30 лет на дату написания материала составляет от 3% до 3,4% годовых.

Вывод по разделу 8

Если доходность длинных гособлигаций США (10 и 30-летних) превышает Dividend % по акции на 6% годовых и более – продавать акции и покупать госбумаги или изначально покупать не акции, а госбумаги.

Если ситуация обратная – вкладываться в акции.

Dividend %=1,43%, доходность гособлигаций США не более 3,4% годовых

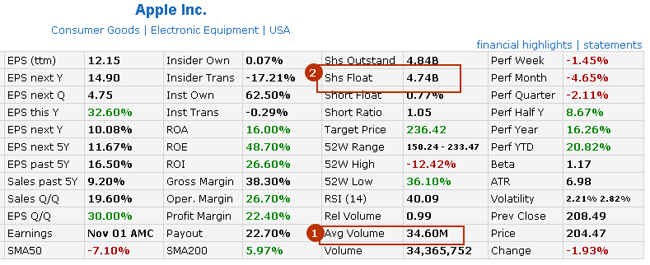

9. СРЕДНЕДНЕВНОЙ ОБЪЕМ ТОРГОВ (AVG VOLUME)

Среднедневной объем торгов за последние три месяца, Avg Volume (позиция «1» на рисунке) может быть использован, как маркер по манипулированию акцией отдельными крупными игроками, что крайне нежелательно для небольшого инвестора.

Данную величину сравнивают [3] с общим количество акций в свободном обращении Shs Float (поз. «2»). Если отношение Avg Volume / Shs Float меньше 1%, то сторонники подобной оценки говорят о «честной» торговле и рассматривают показатель, как сигнал, косвенно поддерживающий намерение открыть лонг по бумаге.

Вывод по разделу 9

Avg Volume / Shs Float 1% – воздержаться от покупки.

Avg Volume / Shs Float = 34,6/4740*100=0,73% 65% не всегда целесообразно, ввиду ее вероятной излишней волатильности.

Вывод по разделу 10

5% [4] по акции при развороте тренда с нисходящего на восходящий. Такие бумаги шортить небезопасно.

В целом, рыночное настроение совпадает с результатами проведенного скоринга.

ЗАКЛЮЧЕНИЕ

Автор статьи еще раз обращает внимание на следующие обстоятельства.

1. Изложенная процедура ни в коем случае не претендует на серьезную, универсальную и, что важно, полную методологию фундаментального анализа финансовых показателей компании. Это не более, чем простейший, в известном смысле, весьма грубый и приблизительный фильтр, призванный откорректировать уже отобранные для портфеля акции.

И, совсем-совсем, «не истина в последней инстанции».

2. В материале представлен срез по коэффициентам на конкретную дату (на 09.11.2018 г.) Для полноценного исследования необходима динамика за определенный период времени, согласующийся с горизонтом инвестирования, 6, 12 месяцев и т.д.

3. Еще одно предназначение статьи – знакомство читателя с ключевыми фундаментальными характеристиками предприятия: точные определения, экономическая сущность, расчет, применение. То, что критично необходимо для дальнейшего углубленного изучения различных аспектов фундаментального анализа рынка ценных бумаг.

ПРИМЕЧАНИЯ

СПИСОК СОКРАЩЕНИЙ

АО – акционерное общество

TTM – trailing twelve month, 12 месяцев предыдущего года

MRQ – most recent quarter, последний (предыдущий) квартал

Мой метод анализа акций

До того как вложить деньги в акцию я люблю ее хорошенько копнуть. Но прежде чем углубиться в раскопки, я решаю, стоит ли начинать копать. Для этого захожу на сайт Finviz.com, ввожу в поиск тикер или название компании, например, Guess’ Inc. (NYSE:GES) и на открывшейся странице прохожусь по ее профилю и показателям.

На что я смотрю прежде всего? На то, к какой отрасли и к какой стране принадлежит компания. Узнать это можно сразу под графиком (п.1 на рис.1). Как видно, Guess’ Inc. работает в сфере услуг розничной торговли и зарегистрирована в США (Services | Apparel Stores | USA, п.2 на рис.1). Данная информация помогает мне:

Рис.1. Показатели акции компании Guess’ Inc. (GES) на сайте Finviz.com

Другое дело, если акция снижалась в цене: в упавших бумагах бывает скрыт потенциал, но чтобы его распознать, нужно разобраться в причинах падения. О них можно узнать из новостей, размещенных на странице чуть ниже, и по результатам продаж (Sales Q/Q) и прибыли (EPS Q/Q) в квартальном отчете.

Если отчет вышел недавно (его дата видна в поле Earnings, п.3 на рис.1), то дело, скорей всего, именно в нем и нужно смотреть его цифры. С Finviza до данных отчета — всего один клик. Справа вверху над таблицей есть две неприметные ссылки: Financial Highlights и Statements (п.4 на рис.1). Statements дает сводку данных отчетов, а Financial Highlights сравнивает результаты отчета с ожиданиями рынка.

Как видно, у Guess’ Inc. упали продажи и прибыль, что и сказалось на курсе бумаг и на ее ценовых коэффициентах (о каждом из них я подробно пишу в GO Invest). Так как я инвестирую в недооцененные акции, то меня всегда интересует цена. Понять, насколько она высока или низка относительно рынка, мне позволяет анализ стоимостных (ценовых) коэффициентов (п.5 на рис.1). В основном я использую следующие из них:

Но прежде чем я расскажу, как их трактовать, отмечу полезную фишку Finviz — цветовые подсказки. Благодаря ей «читать» показатели значительно легче. Черный цвет означает, что коэффициент в норме; зеленый — что он лучше нормы, красный — что хуже. Наглядно и просто, как я люблю.

Ценовые коэффициенты

На коэффициент P/B я смотрю в последнюю очередь, так как он не отражает способность компании генерировать прибыль. Кроме этого, P/B применим для тех компаний, у которых есть материальные активы (производства, здания, земля), и не подходит для технологичных и сервисных компаний, где основные активы — нематериальные (ПО, патенты, торговые марки).

Финансовые коэффициенты

Для того, чтобы узнать, не перегружен ли бизнес долгами, я смотрю на коэффициент покрытия долгов собственными средствами, он же долг на собственный капитал (Debt/Eq).

Debt/Eq (Долг на собственный капитал) Коэффициент Debt/Eq (п.7 на рис.1) показывает долю заемных средств в собственном капитале, то есть принадлежащем акционерам компании. Debt/Eq = 0,5 можно считать нормой, но чем он ниже, тем лучше. Однако если компания совсем не использует заемные средства, то упускает возможность увеличить отдачу на собственный капитал и снизить налог на прибыль, получив т. н. налоговый щит.

Анализируя значение Debt/Eq, я соотношу его с коэффициентом LT Debt/Eq (п.7 на рис.1). В отличие от Debt/Eq, учитывающего все долги (и краткосрочные, и долгосрочные), LT Debt/Eq отражает только долю длинных долгов. Хорошо, когда долги компании долгосрочные, так она менее уязвима со стороны кредиторов. Но здесь важно учитывать ситуацию на рынке с процентными ставками и вероятность их изменения.

Коэффициенты ликвидности

Для оценки платежеспособности компании я смотрю на коэффициенты ее ликвидности (п.8 на рис.1): они дают мне ответ на вопрос, достаточно ли у бизнеса средств для поддержания своей работы и насколько легко он способен платить по своим обязательствам.

Наиболее консервативную оценку дает коэффициент срочной ликвидности (Quick Ratio), потому как учитывает быстро реализуемые активы (деньги, вложения, дебиторскую задолженность). Quick Ratio ≥ 1 является нормой. При меньшем значении у компании может возникнуть дефицит средств для ведения текущей деятельности.

В отличие от Quick Ratio показатель текущей ликвидности (Current Ratio) учитывает более трудно реализуемые складские запасы. Current Ratio ≥ 2 считается нормой. Current Ratio ★40

Аналитики говорят о каких-то мультипликаторах, а я не понимаю. Помогите!

Для чего нужны мультипликаторы?

Мультипликаторы, учитывающие рыночную стоимость компании

P/BV = Капитализация / Собственный капитал

Чем меньше, тем лучше

Пожалуй, самый «простой» показатель. Он соотносит рыночную стоимость компании с размером собственного капитала, зафиксированного в последней финансовой отчетности.

Можно сказать, что P/BV показывает, сколько стоит на рынке один рубль акционерной (балансовой) стоимости компании. Предполагается, что чем меньше P/BV, тем больший потенциал роста имеют акции.

Но у этого мультипликатора есть один большой недостаток — он не учитывает будущих доходов компании. К примеру, убыточная компания может показаться более выгодной для вложения по сравнению с высокоприбыльной корпорацией с таким же уровнем P/BV.

Другое проявление этого недостатка в том, что P/BV очень немного может сказать о компаниях, где человеческий капитал важнее стоимости оборудования и зданий — например, о разработчиках программного обеспечения или медийных компаниях.

Поэтому этот мультипликатор на практике можно использовать только как дополнение к другим оценочным коэффициентам.

P/E = Капитализация / Чистая прибыль

Чем меньше, тем лучше

Самый популярный коэффициент. Он сравнивает стоимость компании с главным итогом деятельности — прибылью. В классическом варианте для сравнения берется капитализация за последний завершенный торговый день и чистая прибыль из последней годовой отчетности.

Другой вариант расчета — деление биржевой цены одной акции компании на величину прибыли на одну акцию, указанную в отчетности ( EPS ).

Правда, и с P/E есть одна проблема. Чистая прибыль — показатель весьма изменчивый. Даже большие компании могут в каком-нибудь квартале или году показать убыток, а не прибыль. Тогда этот мультипликатор вообще теряет смысл.

Кроме того, прибылью можно манипулировать бухгалтерскими методами. Об этом обычно пишут в годовых отчетах, но непрофессионалу трудно оценить значение этих изменений. Этого недостатка лишен следующий показатель.

P/S = Капитализация / Выручка

Чем меньше, тем лучше

Отношение рыночной цены компании к выручке. P/S во многом похож на P/E, только вместо прибыли в знаменателе используется выручка.

Строго говоря, с точки зрения акционера прибыль важнее. Ведь это именно те деньги, которыми акционеры вправе полностью распоряжаться после того, как сотрудники получили зарплату, поставщики — оплату, кредиторы — проценты, а государство — налоги. Но у P/S есть два преимущества перед «сводным братом» P/E:

Недостаток этого коэффициента состоит в том, что он не учитывает эффективности работы компании — одинаковое значение P/S может оказаться у убыточной и прибыльной компании.

EV / EBITDA

Чем меньше, тем лучше

Этот мультипликатор очень похож на P/E с одной существенной разницей. В таком виде он становится интересен в том числе кредиторам (скажем, держателям облигаций). Чтобы этого добиться, P/E изменяется с «поправкой» на задолженность компании.

В числителе к капитализации прибавляется долгосрочный долг и вычитаются наличные средства — так получается справедливая стоимость компании (EV, Enterprise Value), то есть стоимость бизнеса с учетом долга.

Как и в случае с P/E, чем меньше коэффициент — тем выше вероятность, что компания недооценена. Анализ по этому мультипликатору используется покупателями облигаций и другими кредиторами.

Долг в данном случае — это не плохо. Ведь это дополнительные деньги, которые компания может использовать для извлечения прибыли. Главное, чтобы долговая нагрузка не была чрезмерной. Об этом просигналит следующий коэффициент.

Мультипликаторы без учета рыночной стоимости

ROE = Чистая прибыль / Собственный капитал * 100%

Чем больше, тем лучше

Этот коэффициент показывает, насколько эффективно компания использует деньги акционеров для извлечения прибыли. Иными словами, ROE — это доходность акционерного капитала, выраженная в процентах. Чем больше доходность, тем лучше для компании и ее акционеров.

Собственный капитал, обозначенный в знаменателе — это часть баланса, которая отражает стоимость имущества акционеров. Если компания распродаст все активы по ценам, по которым учитывает их в отчетности (по «балансовой» стоимости), и вернет все долги поставщикам, банкам, держателям облигаций и государству, у нее останется собственный капитал — деньги акционеров.

Однако и с ROE не все гладко. Этот показатель можно «накрутить», активно используя заемные деньги. А большие долги означают дополнительные риски для бизнеса.

Осторожно, ROE

По итогам 2016 года «Башнефть» и «Трубная металлургическая компания» (ТМК) имели близкие уровни ROE — 20%. Но при этом, доля займов у ТМК составляла больше 60% пассивов, а у «Башнефти» 20%. В итоге на долю прибыли в выручке компании у ТМК приходилось только 4,8% против 10,5% у «Башнефти», а отношение чистого финансового долга к EBITDA (показатель уровня долга) у ТМК в 5 раз больше, чем у «Башнефти».

Другой подвох RОЕ кроется в том, что он может показать большое значение даже при незначительной прибыли. Это возможно в том случае, когда величина собственного капитала у компании мала.

Например, Челябинский трубопрокатный завод (ЧТПЗ) показал в 2016 году ROE 58,8%. Это больше, чем у «Полиметалла» (54%) при меньшем размере прибыли и несопоставимой доле прибыли в выручке (6,3% у ЧТПЗ и 24,1% у «Полиметалла»). Такая высокая рентабельность капитала ЧТПЗ объясняется тем, что завод только второй год как вернулся к положительному значению собственного капитала, сохраняя его низкую величину.

Поэтому ROE хорошо рассматривать в паре с коэффициентом, который мы рассматривали ранее — P/BV. Компания считается недооцененной, если ее ROE выше, а P/BV ниже, чем у конкурентов.

Долг / EBITDA

Чем меньше, тем лучше

Этот коэффициент отражает долговую нагрузку. Он показывает, сколько лет компании потребуется на выплату долга, если всю EBITDA тратить исключительно на эти цели. Чем быстрее расплатится, тем лучше для акционеров.

Какой коэффициент выбрать

«Золотого» мультипликатора, который выявил бы идеальный объект для инвестиций, не существует. Даже компании из одной отрасли придется сравнивать сразу по нескольким направлениям: разные коэффициенты описывают разные особенности работы компании — долг, доходность проектов, эффективность затрат. Запросто может оказаться, что компания, лучшая по одному коэффициенту, будет хуже по нескольким другим.

Отдельная специфика у финансовых компаний. При оценке инвестиций в акции банков и страховых компаний некоторые мультипликаторы нельзя использовать в силу того, что суть бизнеса отличаются от большинства нефинансовых структур.

Банки и страховщики не используют такое понятие как выручка, не вычисляют EBITDA и не измеряют уровень долговой нагрузки. Поэтому применять мультипликаторы P/S, EV/EBITDA и долг/EBITDA в отношении банков не получится. Для оценки перспектив вложения в акции банков и страховых компаний остается использовать P/E, ROE и P/BV.

Стоимость компании на рынке, рассчитанная из количества акций компании, умноженного на их текущую цену. Капитализация фондового рынка – суммарная стоимость ценных бумаг, обращающихся на этом рынке. Показатель, указывающий на количество средств, которое компания может выплатить на каждую обыкновенную акцию из чистой прибыли. Существует в нескольких вариантах. Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления). Аналитический показатель, указывающий на объем прибыли до вычета расходов по выплате процентов, налогов, износа и амортизации. Несмотря на свою популярность, комиссия по ценным бумагам США (SEC) не считает его частью Общепринятых Принципов Бухгалтерского Учёта (GAAP). Расчетный показатель. Позволяет оценить уровень недооцененности или переоцененности активов рынком. Считается как отношение показателя, содержащего рыночную стоимость актива (капитализация, цена акции, стоимость бизнеса) с отчетным финансовым показателем (выручка, прибыль, EBITDA и др.). Недооцененность или переоцененность актива оценивается при сравнении значения мультипликатора с мультипликаторами конкурентов. Соотношение капитализации компании к ее чистой прибыли. Популярный показатель для оценки стоимости акций и поиска недооцененных и переоцененных компаний Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее