Коэффициент загрузки оборотных средств: характеристика, показатели и формула расчета

КЗОС – показатель, который оценивает необходимость вовлечения в производственный процесс оборотного капитала. Наряду с этим показателем для исследования могут потребоваться анализ других показателей.

Необходимость анализа

Оборотные средства – это одна из основных составляющих деятельности любого субъекта предпринимательства.

Управление организацией требует создания его оптимальной структуры, организации и создания перспективного управления. Правильный анализ и достижение поставленных целей позволяет максимизировать прибыль и обеспечить устойчивость организации.

Особое значение в деятельности каждого субъекта занимает анализ изменения движения оборотных фондов и средств обращения, который осуществляется относительно темпов производства.

Что необходимо для работы с оборотным капиталом?

Работа с активами предприятия должна приносить выгоду его собственнику. В этом случае без анализа не обойтись.

Характеристикой целесообразности использования оборотного капитала служат такие показатели:

Эти факторы позволяют оценить качество управления оборотными фондами.

Определение показателей

Этот коэффициент представляет собой соотношение выручки от продажи товаров к стоимостному выражению оборотного капитала, который числятся на балансе организации.

Формула для определения показателя имеет вид:

Выр – полученный доход от продажи товаров/работ/услуг, которые были произведены предприятием в отчетном периоде;

Ср об – среднее стоимостное выражение оборотных средств за период, в котором была осуществлена продажа.

Анализ динамики показателя оборачиваемости позволит отследить тенденцию изменения показателя и предпринять необходимые меры.

Для определения срока, в течение которого актив преображается из материальной формы в стоимостную и наоборот, необходимо использовать следующую формулу:

Поб – период оборачиваемости;

Кр – количество дней в исследуемом периоде.

Практика показывает, что расчет этих показателей производится ежемесячно, ежеквартально, раз в полугодие или год. Соответственно последний показатель может иметь значение 30, 120, 180 или 360 дней (в зависимости от продолжительности месяца).

Коэффициент загрузки необходим для определения продуктивности использования средств обращения и оборотных производственных фондов. Этот показатель напрямую связан с показателем оборачиваемости и длительностью оборота.

Для его расчета используют выражение:

Для анализа расходования оборотного капитала используется показатель, обратный показателю оборачиваемости, который отражает стоимость оборотных активов, которая была потрачена на изготовление 1 денежной единицы произведенной продукции.

Анализируем динамику показателей

Увеличение товарооборота, а, следовательно, дохода от реализации требует увеличения загрузки производственных фондов и приводит к уменьшению их стоимости. Такая ситуация свидетельствует об увеличении коэффициента и результативном использовании производственных фондов и средств обращения. Деятельность субъекта хозяйствования в таком случае позволяет использовать финансовые средства в необходимых направлениях и задает ритмичный и стабильный тон в работе.

При снижении темпов производства наблюдается уменьшение показателя оборачиваемости, что может привести к неблагополучному состоянию предприятия.

В таком случае выявление дополнительных резервов на предприятии с соблюдением режима экономии, правильной организацией производства и стимуляцией сбыта создадут благоприятные условия для ускорения процесса использования оборотного капитала.

Что касается показателя загрузки, следует отметить, что чем выше стоимость оборотных фондов и средств обращения, тем выше коэффициент загрузки, что говорит о замедленном темпе их оборачиваемости. В этом случае субъект хозяйствования может высвобождать средства, которые не участвуют в производственном цикле, или увеличить выпуск продукции.

Уменьшение коэффициента загрузки свидетельствует о повышении результативности работы организации, интенсивности использования оборотного капитала, что позволяет в оптимальном режиме использовать средства предприятия. При последующем уменьшении коэффициента загрузки и максимальном использовании мощностей предприятия необходимы дополнительные средства: внедрение современной техники или прогрессивных технологий. Такие мероприятия снижают сроки производственного цикла и создают необходимые условия для наращивания объемов.

Это дает возможность высвобождать ресурсы предприятия и направлять их на развитие других сфер деятельности, не привлекая при этом дополнительных средств.

Снижение коэффициента загрузки говорит об ускоренном темпе оборачиваемости, в результате чего происходит сокращение срока оборачиваемости, в течение которого он может больше выпустить и реализовать, тем самым повысить рентабельность и выйти на более высокий уровень производства.

Следовательно, увеличение показателя оборачиваемости и снижение коэффициента загрузки свидетельствует о стабильной и продуктивной работе и создает все предпосылки для дальнейшего улучшения ситуации.

Поддержание правильного соотношения полученного дохода от продаж и состояния оборотных средств позволит обеспечить платежеспособность, а также выйти организации на новый уровень.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Коэффициент загрузки оборотных средств

В статье мы поговорим про коэффициент загрузки оборотных средств, а также рассмотрим формулу расчета показателя для бизнес-плана. Данный коэффициент является обратным показателю оборачиваемости и представляет собой отношение средней за период стоимости оборотных средств к выручке от реализации продукции. Он показывает сумму оборотных средств затраченных на 1 рубль проданной продукции. Формула расчета коэффициента загрузки оборотных средств рассмотрена ниже.

Коэффициент загрузки оборотных средств. Формула расчета

Коб – коэффициент оборачиваемости.

Период, за который усредняется стоимость оборотных средств может быть равным: 30 дням, 180 дням, 360 дням.

Коэффициент загрузки оборотных средств характеризует эффективность использования оборотных средств. Чем меньше значение коэффициента загрузки, тем эффективнее работает бизнес, и эффективнее используются оборотные средства.

Резюме

Основной задачей в управлении активами предприятия является максимизация прибыли на вложенные деньги при обеспечении ликвидности и платежеспособности у компании. Для того, чтобы обеспечить достаточную платежеспособность у предприятия должна быть на счету определенная сумма денежных средств, которая не участвует в производственном обороте. Одной из важных задач в управлении оборотными средствами предприятия является обеспечение оптимального соотношения между рентабельностью и платежеспособностью предприятия через поддержание соответствующих размеров оборотных средств (см. «6 коэффициентов платежеспособности бизнеса«). Помимо этого необходимо поддерживать соотношение между собственными оборотными средствами и заемными, так как это непосредственно влияет на уровень ликвидности и платежеспособности предприятия.

Автор: Жданов Василий Юрьевич, к.э.н.

Как рассчитывается коэффициент загрузки оборотных средств?

Эффективность функционирования субъекта хозяйствования оценивается в ходе проведения финансового анализа. Одним из его показателей является коэффициент оборачиваемости.

Параметр позволяет понять, насколько результативно производится руководством управление активами компании, что возможно по критериям оценки частоты и интенсивности их использования.

Коэффициент загрузки оборотных средств: формула

Общая информация

Коэффициент загрузки оборотных средств включает в себя такие показатели, как стоимость продукции, которая была продана, и ценность оборотных средств, определенная за временной период, являющийся базовым в проведении расчетных операций.

Он является обратным значением к коэффициенту оборачиваемости. Поскольку он идентифицирует сумму оборотных средств, которые были затрачены для производства и продажи продукции в эквиваленте на один рубль, то для оценки параметра применяется в комплексе с коэффициентом оборачиваемости.

Основное отличие коэффициента от параметра рентабельности заключается в использование в расчетах не чистой прибыли, а общей выручки от продажи результатов труда субъектов предпринимательства. Поэтому можно судить о том, что параметр идентифицирует степень деловой активности, тогда как рентабельность определяет уровень прибыльности.

Чем выше показатель оборачиваемости, тем лучше платежеспособность компании, и тем она финансово устойчивее. По нему можно судить о том, сколько должно быть произведено торговых оборотов для того, чтобы окупить все вложения в бизнес.

По скорости оборачиваемости, примененной в отношении оборотных средств, становится понятна интенсивность их использования. На нее оказывают влияние взаимосвязанные между собой экономические параметры:

По коэффициенту оборачиваемости можно судить о том, сколько раз оборотные средства субъекта хозяйствования могут обернуться за отчетный период. Он определяется как частное общей суммы, на которую была реализована продукция или оказаны услуги, на стоимость средств предприятия оборотного характера. Все цифры учитываются за один и тот же период.

Считается, что чем больше значение параметра, тем эффективнее деятельность субъекта, что объясняется оптимальным задействованием в производственном процессе всех средств.

Длительность одного оборота не находится в зависимости от периода, за который производится расчет. К примеру, одному обороту в квартал соответствует четыре оборота в год.

При этом продолжительность одного цикла остается неизменной величиной. Рассчитать значение можно как частное величины общей продолжительности цикла и коэффициента оборачиваемости. Цикл может длиться на протяжении любого отчетного периода. Уменьшение длительности оборота свидетельствует об улучшении использования ресурсов предприятия.

Формула коэффициента загрузки оборотных средств определяет обратный оборачиваемости параметр. По нему можно судить об остатках средств оборотного характера, которые приходятся на каждый рубль реализованной продукции. Чем меньше значение показателя, тем эффективнее использования средств компании.

Процесс ускорения и замедления оборачиваемости идентифицируется за счет сопоставления плановых и фактических значений. Допустимо сравнивать текущие данные со значениями прошлого периода. При ускорении процесса происходить высвобождение из цикла материальных ресурсов и источников их возникновения.

В случае его замедления приходится вовлекать дополнительные средства для выхода на должный уровень.

Применение к разным объектам

Оборачиваемость может быть применена к активам, что диктует правила ее оценки в динамике. К росту параметра приводит увеличение выручки, полученной за счет использования активов. Он определяется как частное выручки за определенный период к стоимости активов.

Показатель может быть применен к текущим активам, к категории которых относятся фонды, оперативно преобразовывающиеся в денежные средства. Нормативное значение величины отсутствует. Его оценка также производится в динамике.

Если применять величину к денежным средствам, то она будет идентифицировать, насколько активно руководство управляет ими, а также показывать число их оборотов за выделенный временной промежуток.

Для ее вычисления следует определить выручку, полученную от продаж произведенной продукции, и разделить ее на величину денежных средств. Параметр оценивается по тенденции изменения.

Как рассчитать

Базовые значения для произведения расчетов экономических индикаторов берутся из отчетных форм бухгалтерии, которыми являются баланс и финотчет. Параметр выручки берется из строки отчета о результатах деятельности субъекта, выделенный за отчетное время.

Оборачиваемость активов можно получить делением числа из отчетной формы на стоимость активов, определяемую при помощи данных бухгалтерского баланса.

Высчитывается среднее значение путем суммирования его величин на начало и конец периода, после чего полученная сумма делится на два. А коэффициент загрузки оборотных средств – это обратно пропорциональная величина от найденного параметра.

Итоги

Руководитель каждого предприятия должен инициировать процедуру контроля финансовых показателей, по которым можно оценить функционирование субъекта. Анализ различных параметров должен быть произведен экономистом, компетентным в этой сфере. Он должен знать, что и какой коэффициент характеризует.

По его значению можно понять, насколько эффективно используются в ходе производственного процесса ресурсы компании, находящиеся на ее балансе, а также оценить параметры доходности. При анализе экономических индикаторов в динамике можно выявить зарождающиеся проблемы в деятельности.

При выявлении отклонении от привычных значений показателей индикатора, рекомендуется найти причину таких изменений и своевременно принять управленческие решения.

Анализ использования оборотных средств

Оборотные средства выступают активом компании, без которого невозможен производственный цикл. От их состояния напрямую зависит финансовое положение хозяйствующего субъекта.

Показатели использования оборотных средств

Чтобы оценить эффективность их расходования в производстве, проводят специальный анализ посредством расчета ряда определенных коэффициентов:

Вычисления проводят по выраженной в деньгах стоимости воспроизводственного актива организации как в общей сумме по всему предприятию в целом, так и в разрезе структурных подразделений и используемых разновидностей фондов.

Оборачиваемость

Основным фактором оценки качественного управления оборотными фондами выступает временное значение. Оттого насколько долго данный капитал прибывает в одной из форм: товарной или денежной, зависит уровень эффективного управления их движением.

Поэтому одним из важнейших показателей рациональности применения оборотных средств является их оборачиваемость. Оборачиваемость собственного или заемного быстрореализуемого актива организации анализируется на базе расчета двух экономических показателей:

Первый коэффициент показывает стоимостное количество проданных товаров или услуг, приходящихся на 1 рубль стоимости оборотных средств. Расчет продолжительности одного витка необходим для определения промежутка, в течение которого оборотный актив переходит из продукции и материалов в деньги и наоборот.

Коэффициент оборачиваемости

Значение коэффициента вычисляется по формуле:

Коб = ОРП (В) / СрО, где:

При анализе положительным моментом для компании считается рост данного показателя в динамике по расчетным периодам. По таким результатам можно сделать вывод об эффективности использования оборотных средств.

Длительность одного оборота

Вторым, не менее важным по своей значимости, аналитическим показателем качества расходования оборотных средств предприятием, является значение длительности одного оборота, рассчитываемого в днях. Формула временной продолжительности одного оборачиваемого цикла выглядит следующим образом:

Как правило, расчетный период аналитических показателей использования оборотных средств совпадает с длительностью отчетного периода.

Фактически расчеты коэффициентов и их анализ проводят раз в квартал, полугодие или год, а значит в формулу подставляют 30, 90 или 360 дней.

Коэффициент загрузки

Коэффициент загрузки также применяется при анализе эффективности расходования оборотного актива компании и выступает показателем, обратным оборачиваемости. Для его расчета находят отношение среднего значения стоимости остатков к объему проданной продукции по следующей формуле: Кз = Сро / ОРП (В).

Коэффициент загрузки отражает сумму оборотного актива компании, потраченного на производство 1 рубля готовой продукции.

Рентабельность

Рентабельность оборотных средств отражает сумму прибыли, полученную на 1 рубль стоимости, и рассчитывается по формуле:

Рентабельность оборотного актива рассчитывается как в его общей стоимости, так и в разрезе форм и видов. Поэтому существуют такие коэффициенты как рентабельность готовой продукции, инвестиций и дебиторской задолженности.

Пример расчета

По результатам работы за 2015 год в ООО «Хлебторг» сложились такие результаты:

Для дальнейших расчетов потребуется значение среднегодовой стоимости остатков, которое получим путем сложения величин на начало и конец года и деления итога на два: (632 000 + 527 000) / 2 = 579 500 рублей. Рассчитаем показатели эффективности применения оборотного актива:

Анализ использования оборотных средств позволяет не только оценить эффективность их расхода, но и определить ликвидность балансовых показателей.

Размер текущего оборотного актива всегда должен соответствовать потребностям компании, отраженным в ее бюджете. Желательно, чтобы он достигал минимальных размеров, но при этом его должно хватать для обеспечения бесперебойного производственного процесса.

Показатели эффективности использования оборотных средств

Финансовое состояние, ликвидность и платежеспособность организации в большей степени зависят от уровня деловой активности, оптимальности использования оборотного капитала, оценки его величины и структуры.

В связи с тем, что оборотные средства формируют основную долю ликвидных активов любой организации, их величина должна быть достаточной для обеспечения ритмичной и равномерной работы компании и, как следствие, получения прибыли.

Использование оборотных средств в операционной деятельности должно осуществляться на уровне, минимизирующем время и максимизирующем скорость обращения оборотного капитала и превращения его в реальную денежную массу для последующего финансирования и приобретения новых оборотных средств.

Потребность в финансировании пропорционально зависит от скорости оборота активов.

Чем ниже оборачиваемость оборотных средств, тем больше потребность в привлечении дополнительных источников финансирования, так как у организации отсутствуют свои денежные средства для осуществления хозяйственной деятельности. Таким образом, показатели оборачиваемости оборотного капитала тесно связаны с платежеспособностью и ликвидностью структуры бухгалтерского баланса.

В практике анализа, для оценки оборотных активов применяют разнообразные коэффициенты оборачиваемости, которые могут быть определены как по всему оборотному капиталу фирмы в целом, так и по отдельным составляющим этот капитал элементам или их группам.

Наличие и эффективность оборотного капитала определяются и анализируются непосредственно по данным бухгалтерского баланса. Изменение остатков оборотного капитала в целом и по его отдельным группам и элементам является следствием непрерывности производственного цикла, в процессе которого запасы потребляются, а их возобновление и пополнение возможно только в результате продажи продукции (работ, услуг) и получения денежных средств.

Эффективность использования оборотных средств предприятия оценивается с использованием следующих показателей:

1. Длительность одного оборота (Д). Показывает, за какой срок к предприятию возвращаются его оборотные средства в виде выручки от реализации продукции. Определяется по формуле:

2. Коэффициент оборачиваемости (Коб). Информирует о количестве оборотов, совершаемых за определенный период оборотными средствами организации. Коэффициент рассчитывается по формуле:

При анализе показателя необходимо уделить внимание сравнению уровня коэффициента оборачиваемости по данным анализируемого предприятия и родственных предприятий, а также компаний-конкурентов. Одним из главных направлений анализа является и изучение динамики показателя. Рост показателя говорит об ускорении оборачиваемости.

Чем выше число оборотов, тем меньше средств необходимо иметь организации для операционной деятельности.

3. Коэффициент загрузки оборотных средств (Кз). Показатель характеризует величину оборотных средств, приходящихся на один рубль реализованной продукции:

Кз = Сср / Vp = 1 / Коб

4. Рентабельность оборотных средств (Рс). Показатель рассчитывается как отношение прибыли (валовой или чистой) к среднегодовой стоимости оборотных средств по следующей формуле:

где, Тпер — число дней в периоде; Vр — выручка; Пч — чистая (валовая) прибыль; Сср — среднегодовая стоимости оборотных средств, определяемая как: (Снг + Скг)/2 (сумма стоимости оборотных средств на начало и конец года деленная на два).

Для наглядности расчета эффективности использования оборотных средств, можно свести показатели в обобщающую таблицу:

№ п/п Показатели Базовый период Отчетный период Динамика к базовому периоду тыс. руб. %

| 1 | Выручка от продаж, тыс. руб. |

| 2 | Среднегодовой остаток оборотных средств, тыс. руб. |

| 3 | Стоимость реализованной продукции, тыс. руб. |

| 4 | Прибыль, тыс. руб. |

| 5 | Коэффициент оборачиваемости |

| 6 | Длительность одного оборота, дни |

| 7 | Коэффициент загрузки оборотных средств |

| 8 | Рентабельность оборотных средств, % |

Ускорение оборачиваемости оборотных средств, т.е. сокращение времени прохождения оборотными средствами всего кругооборота и отдельных его стадий снижает потребность в этих средствах, происходит высвобождение оборотных средств из оборота.

И наоборот, замедление оборачиваемости, сопровождается вовлечением дополнительных средств в оборот, что негативно влияет на эффективность использования оборотных средств. Высвобождение оборотных средств в результате ускорения их оборачиваемости может быть абсолютным и относительным.

Абсолютное высвобождение оборотных средств (Сабс) происходит в тех случаях, когда объем реализации обеспечен меньшим использованием оборотных средств в отчетном периоде (С1) по сравнению с базисным периодом или плановой потребностью (С0):

Относительное высвобождение оборотных средств (Сотн) получается при ускорении оборачиваемости с ростом объема продаж или производства. Главное отличие от абсолютного высвобождения, это то что, при этом средства компании не могут быть изъяты из оборота без сохранения непрерывности производства. Относительное высвобождение оборотных средств определяется по формуле:

Основными показателями эффективности использования оборотных средств являются показатели их оборачиваемости. Ускорение оборачиваемости способствует сокращению потребности в оборотных активах, приросту объема продукции, увеличению суммы получаемой прибыли и, следовательно, повышению устойчивости финансового состояния.

Для получения максимально полной информации о состоянии оборотных средств рекомендуется рассматривать соответствующие показатели в динамике за определенный временной интервал (как правило, 3 периода), соблюдая требование сопоставимости показателей. Такой анализ позволяет охарактеризовать изменения, которые происходили в организации за анализируемые периоды, и спрогнозировать их на будущее.

Коэффициент закрепления оборотных средств. Формула по балансу. Нормативное значение

Экономический термин «оборотный капитал» означает капитал, который компания вкладывает в текущую деятельность на каждый операционный цикл. Оборотный капитал – это те же текущие активы (ТА) либо оборотные средства (ОбС). Анализ эффективности их использования производится с участием показателей, приведенных далее в таблице.

| № п/п | Наименование | Характеристика |

| 1 | Коэффициент оборачиваемости (Коб) | Отображает число оборотов, производимых текущими активами за рассматриваемый период (не более года). Рассчитывается по каждому виду оборотных средств (к примеру, запасов и готовой продукции) |

| 2 | Коэффициент загрузки (Кз) | Отображает величину ОбС, требуемых для получения на 1 руб. выручки от реализованной продукции |

| 3 | Продолжительность одного оборота в днях (Поб) | Отображает число дней, за которые ОбС возвращаются в виде выручки от реализации. Речь идет о длительности одного оборота, а подсчет дней ведется с момента получения материалов, запасов |

Об эффективности использования ОбС свидетельствует:

Многие экономисты вкупе с данными коэффициентами рассматривают еще один показатель – рентабельность оборотных средств (Роб). Его рассчитывают в процентах для того, чтобы выяснить долю прибыли на 1 руб. оборотного капитала.

Важно! Расчет перечисленных коэффициентов и их анализ можно производить в программе ФинЭкАнализ 2020.

Принципы рационального использования оборотных средств

Для компании важно, чтобы оборотные средства как можно быстрее совершали полный оборот. Меньше времени уходит на прохождение всех его этапов – следовательно, при одинаковом объеме производства задействуется меньше оборотных средств. А это позволяет в итоге экономить средства. В основе этого процесса лежат следующие основные принципы:

Важно! Объем ОбС не должен увеличивать издержки производства и приводить к обращению за счет лишних запасов. Но при этом его должно хватать на производство и реализацию продукции.

При задержке движения средств на любом этапе оборота замедляется оборачиваемость капитала. Это приводит к необходимости привлечения дополнительного капитала, что отрицательно сказывается на финансовом состоянии компании. Поэтому в основе эффективного управления ОбС лежит планирование, нормирование, контроль, анализ.

Что представляет собой нормирование оборотных средств

Нормирование (англ. valuation of current assets) предполагает определение норм и нормативов ОбС, необходимых для непрерывной работы компании на конкретный срок. Ключевые моменты:

Нормирование может выражаться в днях либо деньгах. Позволяет определить норму ОбС (в днях, руб.), в том числе отдельно по каждой их категории. Норматив ОбС = норма запаса (дни) * однодневный расход (рубли). Основные методы нормирования:

Самым распространенным, достоверным считается метод прямого расчета. При помощи его рассчитывают частные и совокупные нормативы. Компании, работающие немногим более года, применяют на практике аналитический и коэффициентный методы. Их используют на начальном этапе, когда не требуется детальная проработка в части планирования ОбС.

Как разработать стратегию управления оборотными средствами

При разработке собственной стратегии следует учесть следующие общие правила. Управление должно обеспечивать непрерывность текущей деятельности компании. Главная задача, по сути, – это минимизация ОбС и непрерывность производственного процесса, правильное распределение ОбС по всем этапам оборота в минимальном, но при этом достаточном объеме.

В рамках обеспечения требуемого объема ОбС и разумного использования их источников стратегия управления ими должна включать:

В основе: определение величины ОбС, их оптимальной структуры и источников финансирования. В качестве последних могут выступать следующие средства:

Важно! Преобладание собственных средств в ОбС (в ликвидных активах) уменьшает риск неплатежеспособности компании, но может привести к снижению рентабельности.

Поэтому нужно выбирать «золотую середину». Следует рационально задействовать собственные средства и при этом не упускать возможность более выгодных вложений.

Коэффициент загрузки оборотных средств – что это за показатель

Кз (обратный показатель Коб) – отношение средней стоимости оборотных средств за конкретный период к выручке, полученной от реализации. Варианты названий (Кз): коэффициент обеспеченности либо закрепления оборотных средств.

Коэффициент загрузки показывает сумму ОбС за 1 руб. реализованной продукции. В торговле указывает на ресурсоемкость выручки. Позволяет выяснить потребность в запасах, активах, отображая стоимостное соотношение выручки, активов, запасов.

Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Как рассчитать коэффициент загрузки оборотных средств (коэффициент загрузки оборотных средств равен чему)

Калькуляция Кз производится по общеупотребляемой формуле. Для подсчета необходимо знать два значения:

Данные для подсчета берут из бухгалтерского баланса (финотчета) за требуемый период. Сведения о выручке отображены в финотчете (стр. 2110). Среднегодовую стоимость активов рассчитывают как среднеарифметическую на начало (конец) года на основании данных из баланса (разд. 2, оборотные активы, стр. 1200-1260).

Важно! В 2020 году используют форму баланса № 1 (по ОКУД 0710001) и финотчета (по ОКУД 0710002), утв. Приказом Минфина РФ № 66н от 02.07.2010 (ред. от 19.04.2019).

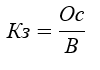

Расчетная формула

Имея значения Ос и В, рассчитывают Кз по стандартной формуле 1:

Результат расчета получают в копейках.

Формула по балансу

Применительно к бухгалтерскому балансу формула 1 преобразуется и принимает следующий вид:

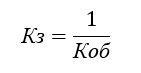

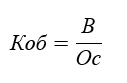

Связь между коэффициентом загрузки и коэффициентом оборачиваемости оборотных средств

Итак, чем меньше абсолютное значение КЗ, тем быстрее оборачиваются и эффективнее используются ОбС. Взаимосвязь коэффициента загрузки и оборачиваемости отчетливо прослеживается по следующим расчетам (формула 3, 4):

Наглядный пример расчета. Предположим, годовое значение В = 300 млн. руб., а Ос = 50 млн. руб. Отсюда следует:

Это значит, что на 1 руб. выручки приходилось 16 коп. стоимости запасов ОбС.

Коэффициент загрузки оборотных средств – нормативное значение

В общем случае применяется стандартная норма: чем меньше значение Кз, полученное при расчете, тем лучше для компании. Это подтверждает эффективность использования ОбС.

При этом следует обратить внимание на то, что общий норматив ОбС рассчитывают в денежном выражении. Его калькуляция производится путем суммирования всех нормативов, вычисленных по каждому отдельно взятому показателю.

Норматив ОбС= Нспз + Ннп + Нпп + Нзч + Но, где использованы нормативы: Нспз – своих производственных запасов, Ннп – незавершенного строительства, Нпп – последующих периодов, Нзч – запчастей, Но – остаточной продукции.

Оценка эффективности использования оборотных средств через анализ динамики коэффициента загрузки

Кз рассчитывают вместе с коэффициентами Коб, Поб, чтобы выяснить целесообразность использования оборотного капитала. Процессы ускорения, как и замедления, фиксируются по полученным данным за текущий и прошлые периоды. Для целей анализа берут, по большей части, год. т. е. 360 дней. Но допускается также использование периода в 365 дней.

Полученные результаты анализируют в динамике, т. е. за несколько периодов (лет). Чем меньше значение Кз, тем больше скорость оборота активов и запасов. А это говорит об эффективности их использования.

Коэффициент загрузки оборотных средств увеличился – что значит

Повышение Кз говорит о замедлении темпов оборачиваемости. Проанализируем пример нерационального использования ОбС в ОАО «Технология». Приведенные далее в таблице данные условны.

| Коэффициент | 2017 г. | 2018 г. | 2019 г. |

| Коб | 1,55 | 1,51 | 1,48 |

| Кз | 0,645 | 0,662 | 0,675 |

Налицо увеличение Кз. По сравнению с 2017 г. его значение в 2019 г. повысилось на 0,03. Это говорит о том, что траты ОбС для получения 1 руб. реализованной продукции возросли. Отмеченная тенденция увеличения Кз сигнализирует об ухудшении финансового состояния ОАО «Технология». Оборотные средства компания использует не эффективно. Далее, значение Коб к 2019 г. снизилось на 0,07, что говорит о замедлении оборота ОбС.

Коэффициент загрузки оборотных средств уменьшился – что значит

Снижение Кз свидетельствует об оптимальном режиме использования ОбС, эффективной работе компании. Чем меньше Кз, чем выше скорость оборотов, эффективнее их использование.

Из вышесказанного следует, что оптимальным вариантом для компании является: ускорение оборачиваемости ОбС, уменьшение продолжительности одного оборота, снижение Кз.

Как повысить эффективность использования оборотных средств

Для этого проводится целый комплекс мероприятий, нацеленных на рациональное, экономное использование ОбС. Отправные точки для умножения эффективности:

Необходимо повышать качество материально-технического обеспечения, уменьшать производственный цикл, реализовывать произведенную продукцию в ускоренном темпе. И все это следует делать при постоянном контроле над динамикой, нормативами оборачиваемости ОбС. Таким образом достигается увеличение прибыли, повышение конкурентоспособности производимой продукции. Все нацелено на один экономический эффект – укрепление финансового положения компании.