Тема: Корректировка выпуска продукции (услуг)

Опции темы

Поиск по теме

Корректировка выпуска продукции (услуг)

Добрый день, скажите пожалуйста что в 1с 8.2.бухг-я означает Корректировка выпуска продукции (услуг) при закрытии месяца?

В 1С:Бухгалтерия 8 учет выпущенной продукции в течение месяца ведется в плановых ценах. Расчет фактической себестоимости производится в конце месяца регламентным документом «Закрытие месяца». Поэтому, так как фактическую себестоимость можно узнать только в конце месяца, то программа выпущенную и проданную продукцию, скажем, в середине месяца списывает по плановой себестоимости.

В конце месяца программе будут известны все затраты и она скорректирует учетную стоимость до фактической. Собственно эта операция и называется корректировкой себестоимости выпуска продукции.

а можно убрать эту настройку и считать по фактической себестоимости?

Собственно расчет фактической себестоимости на этом этапе и происходит.

Заведите Вангу, чтобы она вам фактическую предоставляла на этапе выпуска ГП и все будет в фактических сразу.

а почему по услугам оно у вас не равно?

ну это хрень какая-то у вас формируется из-за неправильно заполненных документов.

отчет Остатки и обороты (или Список кросстаблица. не помню какой покажет) По разделу Реализация услуг с группировкой по счетам затрат покажет где косяк.

Да, спасибо. я уже нашла косяк. именно там)

Внимательность и еще раз внимательность.

Подскажите, где вы нашли проблему.. у меня такой же косяк.. ни как не отыщу.

Подскажи, пожалуйста, а зачем этот документ «Корректировка выпуска продукции» делается если вообще не было реализации и корректировка проходит по материалам?

он делается, потому что Вы в документах поставили такую проводку. Исправляйте ошибки и программа все сделает верно.

Подскажи, на какие документы мне стоит обратить внимание?

Здравствуйте!! столкнулась на практике с производством. с плановыми ценами вроде бы разобралась..но. интересует следующий момент.. Эти плановые цены на продукцию нужно каким-нибудь документом внутренним утверждать. или я к примеру, могу всем изделиям по 1тр поставить..все равно в конце месяца скорректируется??

Заранее спасибо0

мы вообще плановую не ставим, у нас предприятие небольшое, УСН/ЕНВД, тут проще без излишеств. Иначе разница между плановой и реальной будет постоянно формироваться и копиться/списываться в прибыли/убытки. Для малого предприятия лучше обойтись без нее.

но если плановая цена есть, то ее конечно нужно зафиксировать документально. Может, я ошибаюсь, но мне кажется, что это лучше сделать внутренним распоряжением.

Просто в свободной форме сделать ЛНА с перечнем плановых цен на изготавливаемые изделия. ну или приказ руководителя, правильно?

// Текст запроса для консоли запросов

// Параметры: НачалоПериода, КонецПериода, ПравильныйСчетРасходов

// Запускаете и видите косяки

// Для БП2

ВЫБРАТЬ

РеализацияУслугОбороты.Регистратор,

РеализацияУслугОбороты.СчетРасходов,

РеализацияУслугОбороты.НоменклатурнаяГруппа,

РеализацияУслугОбороты.СуммаОборот

ИЗ

РегистрНакопления.РеализацияУслуг.Обороты(&НачалоПериода, &КонецПериода, Регистратор, НЕ СчетРасходов = &ПравильныйСчетРасходов) КАК РеализацияУслугОбороты

// Текст запроса для консоли запросов

// Параметры: НачалоПериода, КонецПериода, ПравильныйСчетРасходов

// Запускаете и видите косяки

// Для БП2

ВЫБРАТЬ

РеализацияУслугОбороты.Регистратор,

РеализацияУслугОбороты.СчетРасходов,

РеализацияУслугОбороты.НоменклатурнаяГруппа,

РеализацияУслугОбороты.СуммаОборот

ИЗ

РегистрНакопления.РеализацияУслуг.Обороты(&НачалоПериода, &КонецПериода, Регистратор, НЕ СчетРасходов = &ПравильныйСчетРасходов) КАК РеализацияУслугОбороты

Гениально!

А посоветовать воспользоваться универсальным отчетом «Остатки и обороты» по разделу «реализация услуг» вообще никак?

Tasha1981, добрый день! Как в 1С 8.2 убрать из учета «плановую цену»? У меня отчет производства за смену не проводит без этой плановой цены.

плановая цена даже если будет единицей, то ВР все равно будет!

какой вывод можно сделать?

может НЗП проводить, но по каким суммам? нет незавершенки, все делается в течении одного дня.

Корректировка выпуска продукции

Вопрос задал Денис К.

Ответственный за ответ: Татьяна Босых (★9.52/10)

Добрый день,

Организация оказывает услуги, какая может быть причина возникновения «корректировки выпуска продукции» при закрытии месяца; как можно побороться с этой «проблемой»

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Все комментарии (4)

Добрый вечер,

в организации нет НП; нет выпуска ГП, но при закрытии все расходы по сч.20 (по всем номенклатурным группам) закрываются с корректировкой выпуска продукции

Доброе утро, Денис.

Каким документом оформляете реализацию услуг? Если документом Реализация (акт, накладная) с видом Услуги (акт). При проведении документа Реализация (акт, накладная) вид операции Услуги (акт) проводки Дт 90.02 Кт 20.01 не будет. Прямые затраты будут учтены в себестоимости услуг только при выполнении операции Закрытие счетов 20, 23, 25, 26 процедуры Закрытие месяца в разделе Операции – Закрытие периода – Закрытие месяца.

Добрый день, Денис.

От Вас не поступило ответа. Я закрываю обращение. Если у Вас остались вопросы, Вы можете задать их в комментариях в течении трех дней. После этого обращение будет закрыто.

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Семинар очень полезный, даже проштудировав все рассмотренные на семинаре постановления самостоятельно несколько раз, нашла несколько упущенных нюансов. Очень обстоятельно был рассмотрен бух. учет. Марине Аркадьевне огромное спасибо и от бух. учета и от меня, т.к. в последние несколько лет нас больше интересует налоговый учет, а это снижает профессиональный уровень.

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Учет затрат на производство и выпуск продукции в программе «1С:Бухгалтерия 8 (ред. 2.0)»

Затраты на производство

Пример:

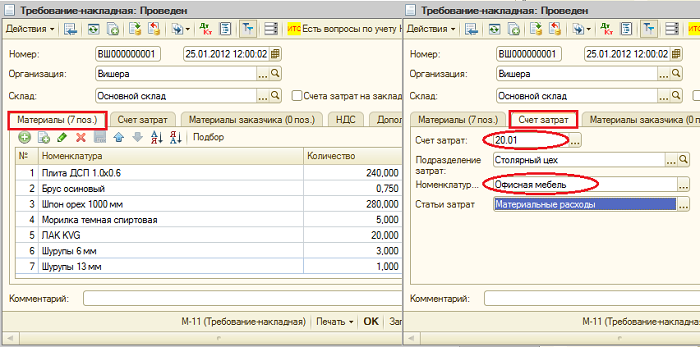

Прямые затраты на производство учитываются на счетах 20 «Основное производство» и 23 «Вспомогательное производство». Сюда относится все, что можно отнести на конкретные виды изготавливаемой продукции (полуфабрикатов, производственных услуг): списанные в производство сырье и материалы, амортизация основного оборудования, зарплата и налоги с ФОТ производственных рабочих, а также некоторые услуги.

В течение месяца прямые затраты отражаются в программе с помощью таких документов как «Требование-накладная», «Поступление товаров и услуг» (закладка «Услуги»), «Авансовый отчет» (закладка «Прочее»), «Начисление зарплаты», а также регламентных операций «Амортизация и износ основных средств», «Начисление налогов (взносов) с ФОТ» и некоторых других. Следует обращать внимание на правильное указание номенклатурной группы как в документах, так и в способах отражения расходов по амортизации и отражения зарплаты в учете.

Примеры прямых расходов на производство

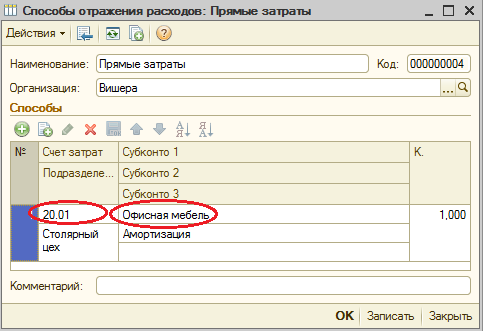

Способ отражения расходов по амортизации (меню или вкладка «ОС» или «НМА»). Если выбрать этот способ при принятии к учету основного средства (принятии к учету НМА, передаче в эксплуатацию спецодежды), то амортизация по данному ОС (амортизация НМА, погашение стоимости спецодежды) будет отнесена на указанный счет и аналитику затрат. В данном случае будет сформирована проводка Дт 20.01 Кт 02.01.

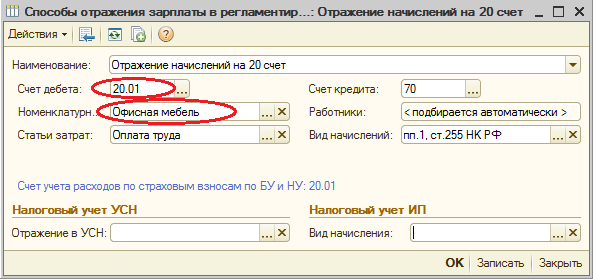

Способ отражения зарплаты в учете (меню или вкладка «Зарплата»). Если указать этот способ в начислении, то зарплата сотрудника и налоги с ФОТ будут отнесены на соответствующий счет и аналитику затрат. В данном случае при начислении з/п будет сформирована проводка Дт 20.01 Кт 70.

В конце месяца прямые расходы, собранные на 20 и 23 счетах, распределяются между выпущенной продукцией и незавершенным производством в разрезе номенклатурных групп (видов деятельности). Распределение происходит с помощью регламентных операций закрытия месяца.

Кроме того, существуют общепроизводственные и общехозяйственные расходы, которые учитываются соответственно на счетах 25 и 26.

Общепроизводственные расходы в течение месяца относятся на 25 счет. Для их отражения могут быть использованы те же документы, что и для отражения прямых затрат. В конце месяца затраты, собранные на 25 счете, распределяются на 20 счет по номенклатурным группам (видам деятельности), в рамках конкретного подразделения, в соответствии с базой распределения, с помощью регламентных операций.

Общехозяйственные расходы в течение месяца относятся на 26 счет. Для их отражения могут быть использованы те же документы, что и для отражения прямых затрат. В конце месяца списание затрат, собранных на 26 счете, может происходить двумя способами. Они могут распределяться на 20 счет по номенклатурным группам (видам деятельности) всего предприятия, в соответствии с выбранной базой распределения. Либо, если применяется метод «директ-костинг», общехозяйственные расходы списываются непосредственно на счет 90.08 «Управленческие расходы» пропорционально выручке от реализации.

Настройка учета затрат производится в форме учетной политики организации (меню или вкладка «Предприятие»).

На закладке «Производство» указываются методы распределения общехозяйственных и общепроизводственных расходов по кнопке «Установить методы распределения…». В открывшейся форме нужно для каждого счета указать базу распределения, которой может служить объем выпуска, плановая себестоимость выпуска, оплата труда, материальные затраты, выручка, прямые затраты, отдельные статьи прямых затрат. При необходимости можно детализировать способы распределения по подразделениям и статьям затрат.

Здесь же настраивается применение метода «директ-костинг» и распределение расходов производства для услуг.

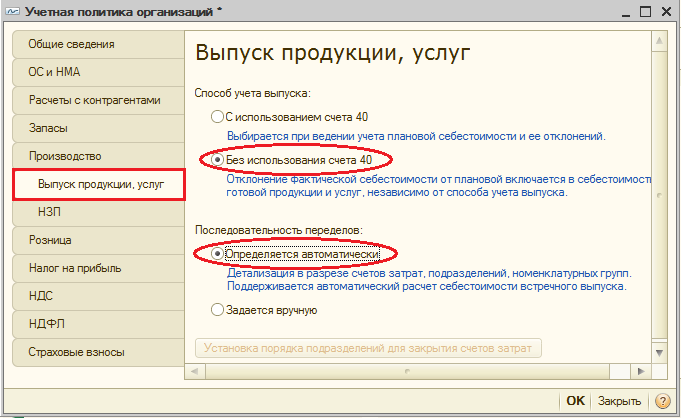

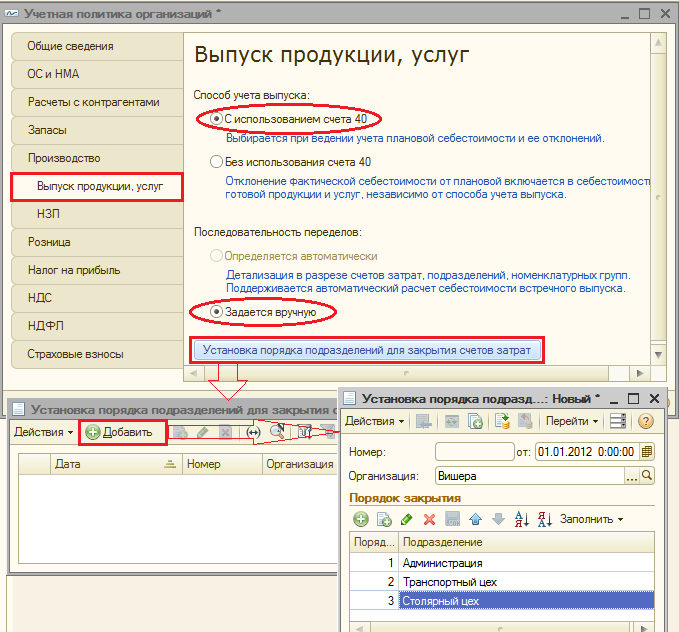

На закладке «Выпуск продукции» выбирается способ учета выпуска готовой продукции (полуфабрикатов, производственных услуг) – с использованием или без использования счета 40. Здесь же необходимо задать определение последовательности переделов для закрытия счетов, что важно при многопередельном производстве. Рекомендуется выбор автоматического определения. Если выпуск продукции учитывается по плановой себестоимости с использованием счета 40, то автоматический расчет последовательности переделов невозможен. В этом случае нужно выбрать ручной способ, а затем вручную установить порядок подразделений для закрытия счетов (по кнопке).

Задано автоматическое определение последовательности переделов:

Задано ручное определение последовательности переделов, установлен порядок подразделений:

Выпуск и реализация готовой продукции

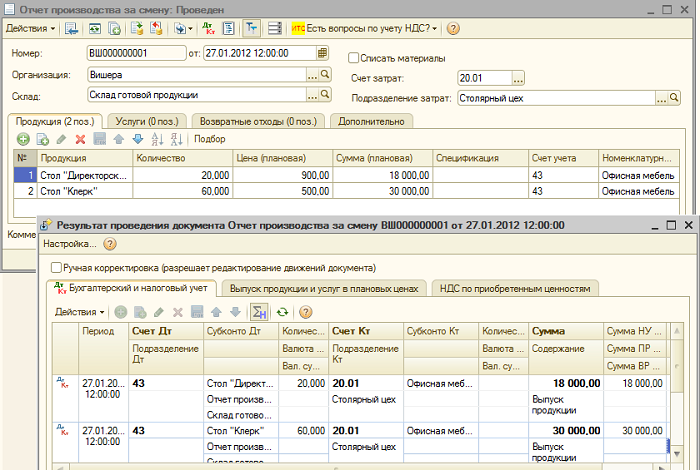

Документ «Отчет производства за смену» и результат его проведения (счет 40 не используется):

Для правильного расчета себестоимости в программе необходимо соблюдать принцип соответствия доходов и расходов в разрезе номенклатурных групп (видов деятельности). То есть, если есть затраты по номенклатурной группе, им должен соответствовать выпуск продукции и доходы по этой номенклатурной группе.

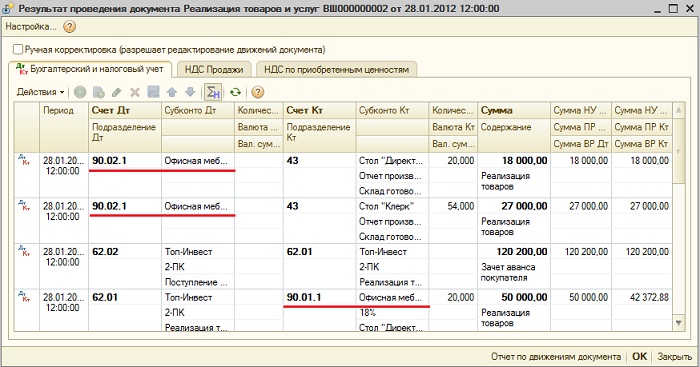

Реализация готовой продукции отражается документом «Реализация товаров и услуг», при этом формируется проводка по выручке: Дт 62 Кт 90.01, и проводка по списанию себестоимости реализованной продукции: Дт 90.02 Кт 43. Аналитика счетов 90.01 и 90.02 – номенклатурные группы (виды деятельности).

Результат проведения документа по реализации продукции:

Закрытие периода и расчет фактической себестоимости

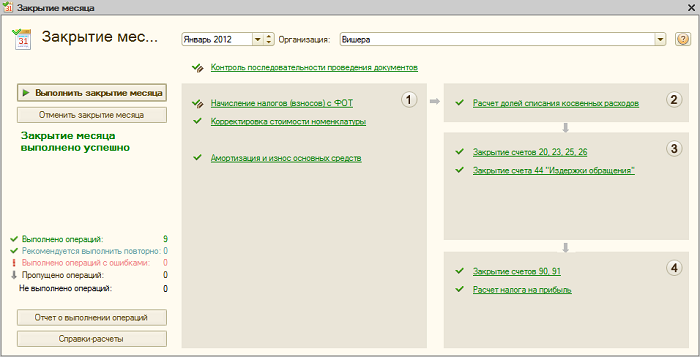

Можно воспользоваться регламентной обработкой «Закрытие месяца» (меню: «Операции» ). В этом случае программа сама «определит», какие регламентные операции необходимы, и проведет их в правильной последовательности. Выполнение происходит по кнопке «Выполнить закрытие месяца».

При проведении регламентной операции «Закрытие счетов 20, 23, 25, 26» выполняется несколько этапов: распределение косвенных расходов (согласно установленным «Методам распределения»), расчет прямых затрат по каждой продукции и по каждому подразделению, корректировка себестоимости.

Приведем пример проведения операции «Закрытие счетов 20, 23, 25, 26» (организация применяет метод «директ-костинг»). Присутствуют проводки по закрытию счета 26 (на рисунке видные не все), корректировке выпуска продукции, корректировке себестоимости реализованной продукции. (Суммы корректировки могут быть и отрицательными, в случае, если фактическая себестоимость оказалась меньше плановой).

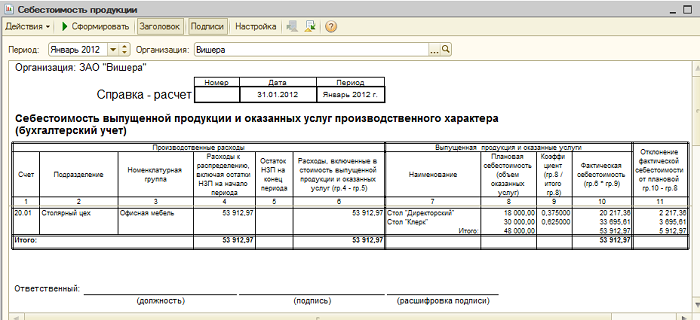

После закрытия затратных счетов можно сформировать справки-расчеты (доступны из обработки «Закрытие месяца» или через меню: «Отчеты – Справки-расчеты»).

Справка-расчет «Себестоимость продукции»:

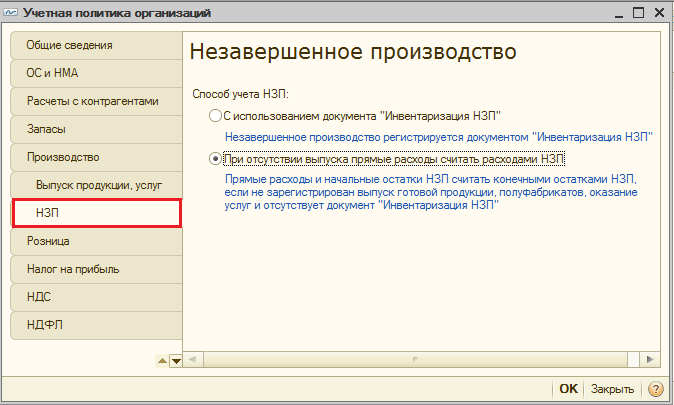

Незавершенное производство

Если же в учетной политике выбран способ учета НЗП «С использованием документа «Инвентаризация НЗП», то при наличии незавершенного производства необходимо будет перед закрытием месяца ввести документ «Инвентаризация НЗП». Здесь вручную указываются суммы незавершенного производства по каждой номенклатурной группе:

ВНИМАНИЕ!

1 декабря на «Клерке» стартует обучение на онлайн-курсе повышения квалификации для получения удостоверения, которое попадет в госреестр. Тема курса: управленческий учет.

Повышайте свою ценность как специалиста прямо на «Клерке». Подробнее

Учет готовой продукции в 1С 8.3 — пошаговая инструкция

В пошаговой инструкции мы рассмотрим каким образом в 1С Бухгалтерия 8.3 производится учет готовой продукции и затрат на неё.

Предварительная настройка программы

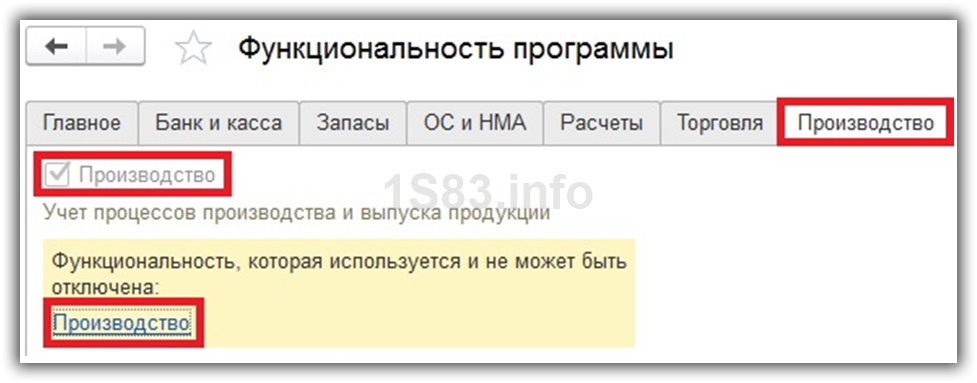

Прежде, чем приступать к учету готовой продукции, необходимо произвести некоторые предварительные настройки. Первым делом расширим функциональность программы. Сделать это можно перейдя по одноименной гиперссылке раздела «Главное».

В открывшемся окне на закладке «Производство» нужно установить галочку, как отражено на рисунке ниже. Иначе учет процессов производства и выпуска продукции в программе не будет осуществляться.

Вы, скорее всего, заметили, что на нашем рисунке флаг «Производство» установлен, но не доступен для редактирования. Это произошло из-за того, что в программе уже есть документы в рамках этой функциональности. Чтобы просмотреть их список, перейдите по гиперссылке «Производство», которая расположена ниже.

Программа сформировала для нас отчет с перечнем всех документов в программе, которые относятся к производственным процессам и выпуску продукции. Именно их существование не позволит отключить данный функционал.

Далее перейдем к небольшой настройке учетной политики, которая так же расположена в разделе «Главное». Здесь мы установим галку в пункте «Выпуск продукции». Теперь затраты по нему будут учитываться на 20 счете.

Следующей немаловажной настройкой является учет отклонения от плановой себестоимости. При установленном флаге эти отклонения будут отражаться на 40 счете. В конце месяца специальным помощником по его закрытию будет произведена корректировка, и выпущенная продукция будет отнесена на 43 счет.

В том случае, если такую надстройку вы не используете, выпуск продукции будет сразу отнесен на 43 счет. Далее мы рассмотрим отражение учета для обоих вариантов настройки программы.

Получите понятные самоучители по 1С бесплатно:

Операции по учету ГП

С учетом отклонения от плановой себестоимости

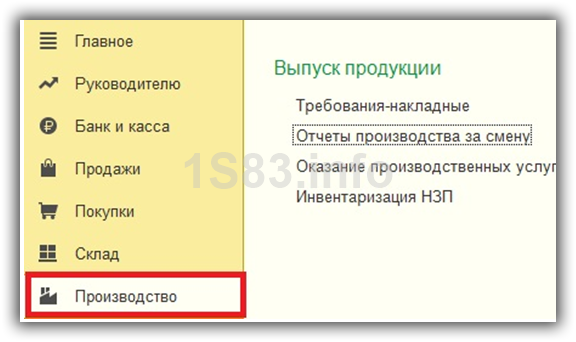

Чтобы отразить в программе выпуск произведенной нашей организацией ГП служит документ «Отчет производства за смену». Найти вы его можете в разделе «Производство».

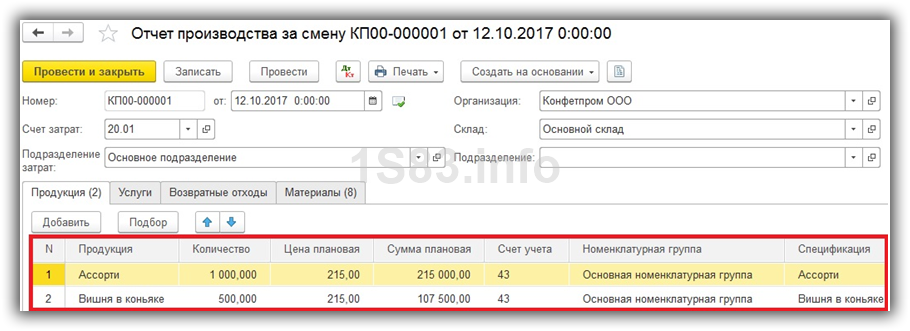

Сначала укажем все данные шапки документа. В нашем примере организация ООО «Конфетпром» произвела некий товар, который поместился на основной склад. По умолчанию счет учета будет 20.01.

На закладке «Продукция» указывается перечень ГП, для которых требуется отразить выпуск. В этом примере мы произвели тысячу килограмм конфет «Ассорти» и пятьсот килограмм «Вишня в коньяке». В документе так указываются плановые цены, 43 счет учета, номенклатурная группа и спецификация. Некоторые из этих данных программа заполняет самостоятельно.

Если у готового изделия есть спецификация, то вкладку «Материалы» можно так же заполнить автоматически, что значительно упрощает работу.

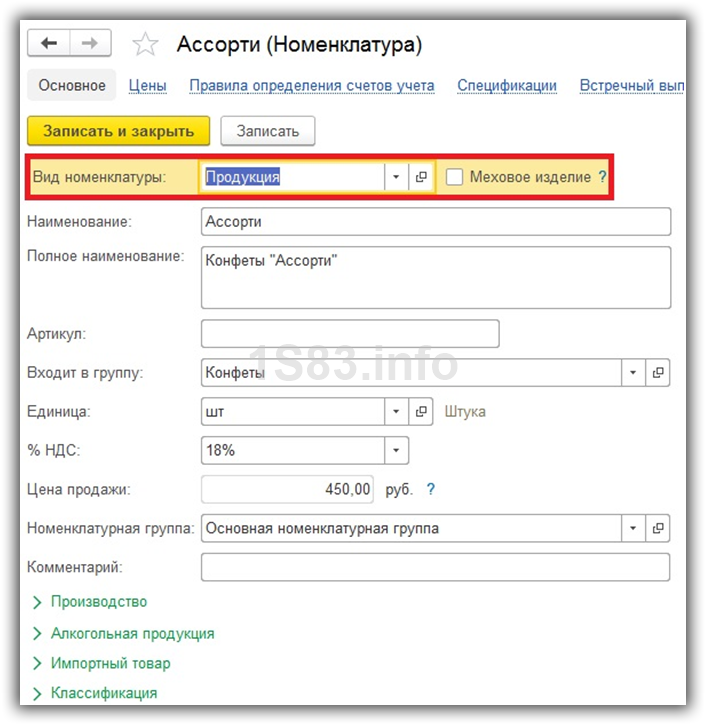

Обратите внимание, что у наших конфет установлен вид номенклатуры «Продукция», так как они являются производимой нами ГП.

В рассматриваемой нами ситуации не учитываются отклонения от плановой себестоимости. Это отражено в учетной политике отсутствием одноименного флага.

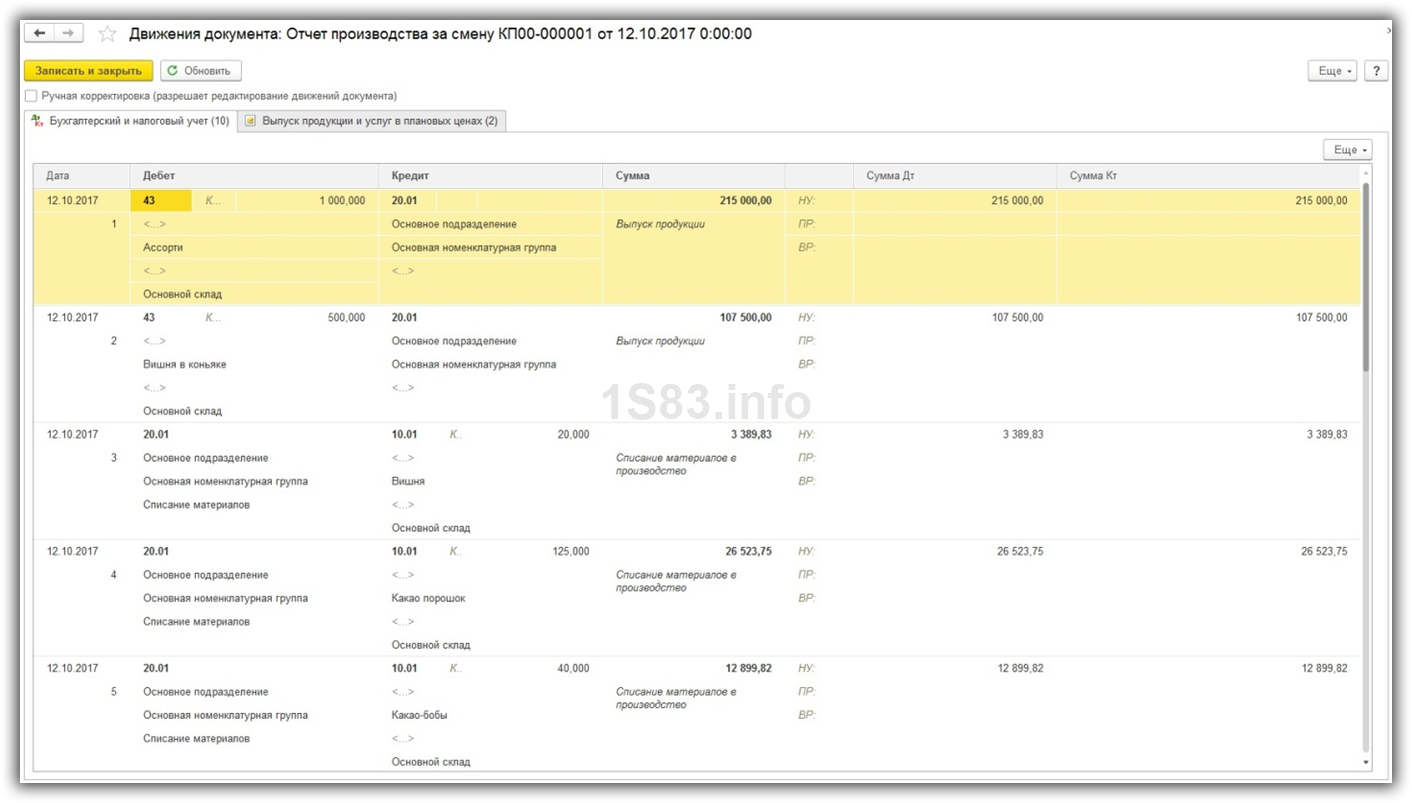

В таком случае при проведении отчета производства за смену конфеты «Ассорти» и «Вишня в коньяке» сразу будут отражены на 43 счете, как показано на изображении ниже. При такой настройке учетной политики 40 счет для выпуска продукции использоваться не будет.

Продажа ГП отражается документом «Реализация (акты, накладные)».

Закрытие месяца

Перейдем к закрытию октября 2017 года, так как именно в нем был отражен выпуск наших конфет.

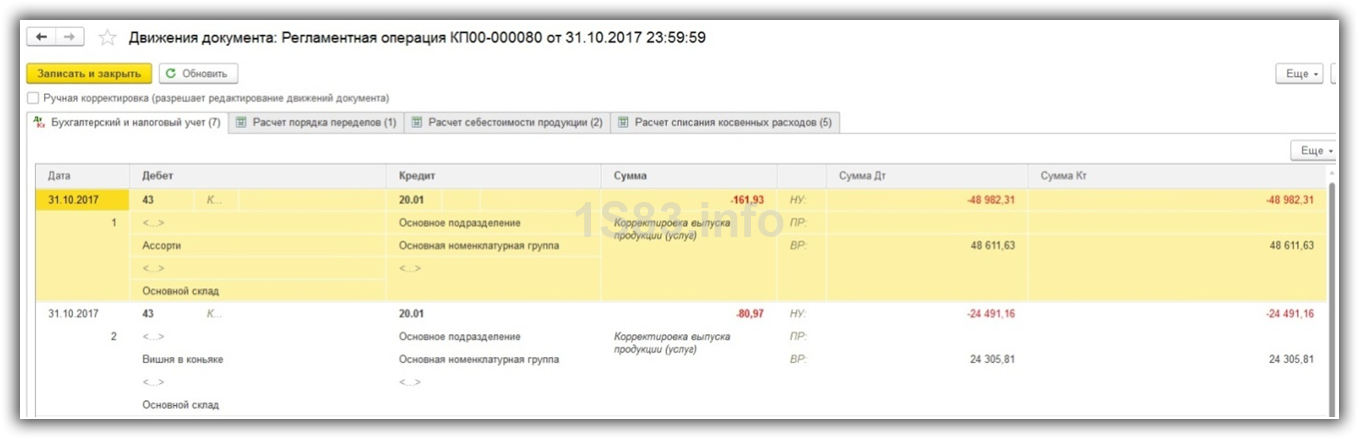

В регламентной операции по закрытию счетов 20, 23, 25, 26 была произведена корректировка выпуска продукции, а именно наших произведенных конфет. Как видно на изображении ниже, корректировка отразилась сразу же на 43 счете.

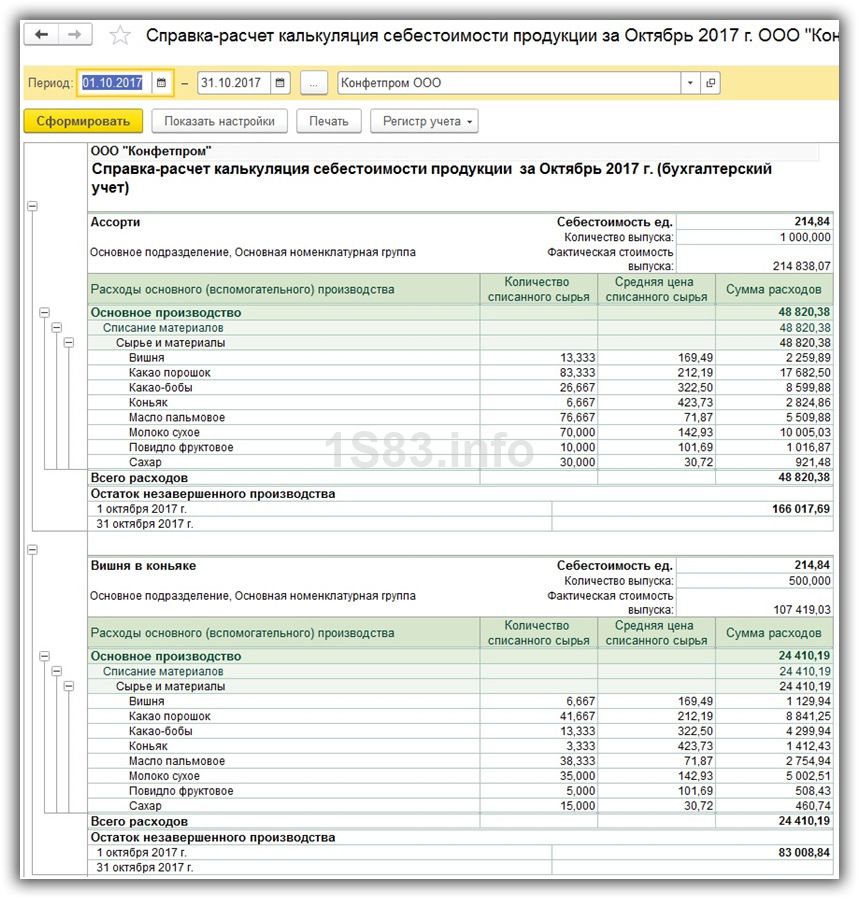

Из обработки закрытия месяца можно сразу же сформировать калькуляцию себестоимости продукции. В нашем примере в нее попали только конфеты «Ассорти» и «Вишня в коньяке».

Из данного помощника вы можете сформировать и другие полезные справки-расчеты.

Без учета отклонения от плановой себестоимости

Теперь снова вернемся к учетной политике ООО «Конфетпром» и установим флаг в пункте «Учитываются отклонения от плановой себестоимости». Теперь при выпуске ГП будет использоваться 40 счет.

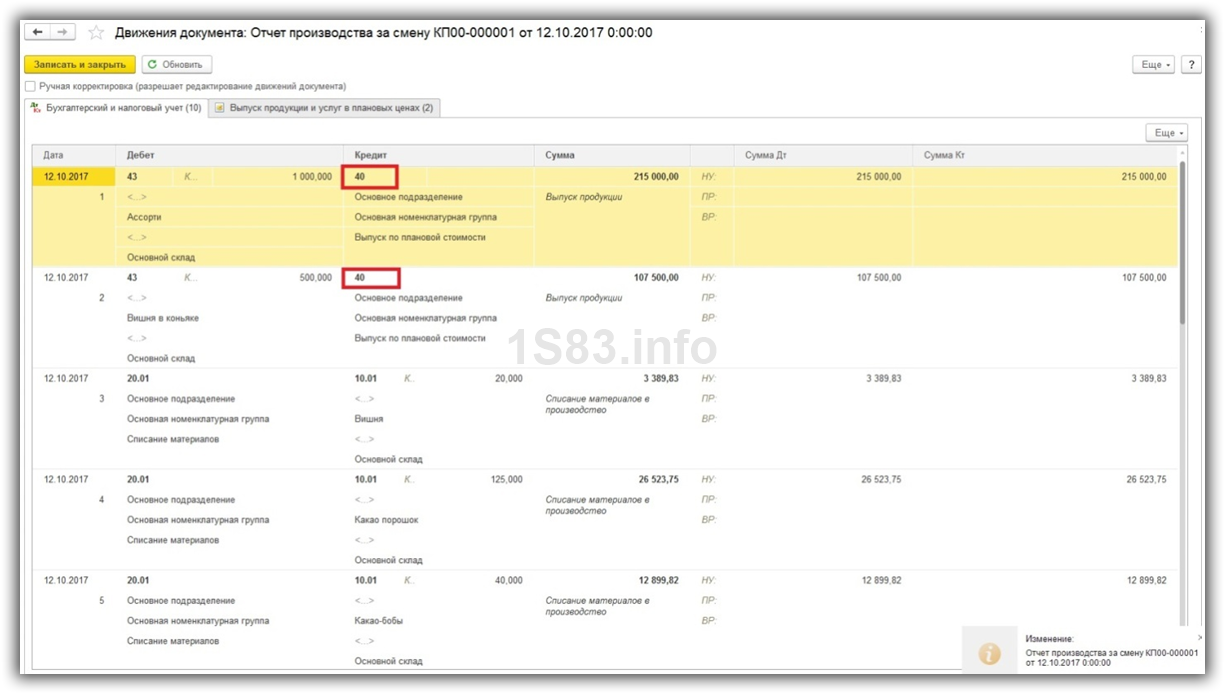

Проверим это, перепроведя созданный ранее отчет производства за смену. В сформировавшихся движениях мы видим, что конфеты «Ассорти» и «Вишня в коньяке» прошли вместо Кт 20.01 по Кт 40.

В конце месяца при закрытии счетов 20, 23, 25, 26 сформированные движения при использовании настройки необходимости учета отклонения от плановой себестоимости будут отличаться от предыдущего примера. Корректировка выпуска продукции сначала создаст движения с 20.01 на 40 счет и уже после этого с 40 на 43 счет.

Корректировка выпуска продукции что это

Что это за зверь такой «Корректировка номенклатуры«? Мне довольно часто задают этот вопрос начинающие бухгалтеры, потому что не понимают откуда берётся эта корректировка, как она рассчитывается и нужна ли.

Давайте же разберёмся с этим раз и навсегда на примере 1С:Бухгалтерия 8.3, редакция 3.0.

Во-первых, корректировка возникает «сама собою» при закрытии месяца.

Во-вторых, возникает она чаще всего для организаций, у которых ведётся списание материально-производственных запасов по средней стоимости (пример для ФИФО в конце статьи).

Если мы внимательно прочитаем пункт 18 ПБУ 5/01 об утверждении положения по бухгалтерскому учету, то увидим там следующее:

То же самое в виде формулы:

Средняя себестоимость группы запасов = (Себестоимость на начало месяца + Поступившая себестоимость в течении месяца) / (Количество на начало месяца + Поступившее количество в течении месяца)

Разберём на примере:

- 01.01.2014 Купили 4 кирпича по 250 рублей. 05.01.2014 Продали 3 кирпича по 500 рублей. 10.01.2014 Купили 2 кирпича по 200 рублей.

- Себестоимость на начало месяца = 0 рублей. Поступившая себестоимость в течении месяца = 4 * 250 + 2 * 200 = 1400 рублей. Количество на начало месяца = 0 штук. Поступившее количество в течении месяца = 4 + 2 = 6 штук.

Средняя себестоимость за январь = 1400 / 6 = 233.333 рубля.

Но на 05.01.2014, когда мы продаём 3 кирпича мы ещё не знаем о последующих поступлениях в течении месяца, поэтому списываем себестоимость без учета последующих поступлений :

Средняя себестоимость на 05.01 = 4 * 250 / 4 = 250 рублей.

Таким образом, 05.01 мы спишем наш кирпич по 250 рублей за штуку, но на конец месяца выяснится, что нужно-то было списывать по 233.333 рублей (10.01 поступил более дешёвый кирпич).

Сумма корректировки за 3 проданных кирпича составит 3 * 16.666 = 50 рублей.

Проверим этот пример в программе 1С:Бухгалтерия 8.3 (редакция 3.0).

Делаем поступление от 01.01.2014

Делаем списание от 05.01.2014

Делаем поступление от 10.01.2014

Наконец, делаем закрытие месяца за январь

Нажимаем левой кнопкой на пункте «Корректировка стоимости номенклатуры» и выбираем команду «Показать проводки»:

Вот она наша корректировка на 50 рублей.

Возможна ли корректировка при ФИФО

Да, возможна. И сейчас я на примере покажу, когда она может возникать.

Итак, мы на FIFO (first in first out), а значит товары списываются в порядке их поступления на склад.

Разберём на примере:

- 01.01.2014 Купили 1 кирпич по 100 рублей. 03.01.2014 Купили 1 кирпич по 150 рублей. 06.01.2014 Продали 1 кирпич. При этом списали себестоимость 100 рублей (ведь мы на ФИФО). 10.01.2014 Поступили дополнительные расходы в виде 20 рублей на поступление кирпича от 01.01.2014. Их мы оформили в 1С документом «Поступление доп. расходов». 31.01.2014 Мы сделали закрытие месяца и оно откорректировало списание 06.01.2014 на 20 рублей, так как на самом деле себестоимость поступившего кирпича 01.01.2014 оказалась не 100 рублей, как мы думали в момент списания, а 120 рублей (+20 рублей доп. расходов, которые мы ввели 10 числом).

С уважением, Владимир Милькин (преподаватель школы 1С программистов и разработчик обновлятора).

| Подписывайтесь и получайте новые статьи и обработки на почту (не чаще 1 раза в неделю). |

Вступайте в мою группу ВКонтакте, Одноклассниках, Facebook или Google+ — самые последние обработки, исправления ошибок в 1С, всё выкладываю там в первую очередь.

Как помочь сайту: расскажите (кнопки поделиться ниже) о нём своим друзьям и коллегам. Сделайте это один раз и вы внесете существенный вклад в развитие сайта. На сайте нет рекламы, но чем больше людей им пользуются, тем больше сил у меня для его поддержки.

Нажмите одну из кнопок, чтобы поделиться: