КПП крупнейшего налогоплательщика в счет-фактуре

kpp.jpg

Похожие публикации

Учитывая, что некоторые субъекты предпринимательства могут быть зарегистрированы в налоговой службе по двум КПП, зачастую возникает вопрос о том, какой необходимо указывать КПП крупнейшего налогоплательщика в счет-фактуре при его формировании.

Рассмотрим понятие, особенности, структуру КПП, и особенности формирования счета-фактуры для предприятий с данным статусом.

КПП крупнейшего налогоплательщика: понятие и особенности постановки на учет

Постановку на учет в налоговой в качестве крупнейшего налогоплательщика регламентирует п. 1ст.83 НК РФ и Приложение к Приказу Минфина РФ № 85н от 11.07.2005 года, согласно которым такие организации регистрируются:

Таким образом, если находящееся в распоряжении крупнейшего налогоплательщика имущество зарегистрировано одновременно в нескольких региональных отделениях ФНС, КПП в качестве крупнейшего налогоплательщика у организации будет более двух – для каждого из его обособленных структур собственный, присваиваемый налоговым органом, на подведомственном участке которого находится каждый из множественных объектов.

КПП крупнейшего налогоплательщика: где посмотреть присвоенный код

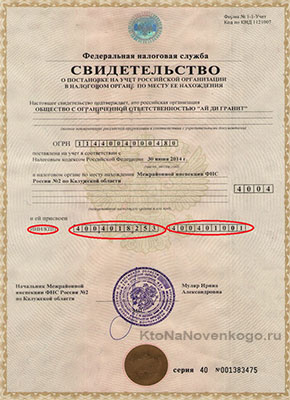

В подтверждение факта регистрации организации выдается уведомление, в котором указан присвоенный плательщику КПП. Документ должен быть составлен по форме № 9-КНУ, утвержденной приказом ФНС РФ № САЭ-3-09/178@ от 26.04.2005 года.

Однако не всегда данное уведомление может оказаться под рукой. Как узнать КПП крупнейшего налогоплательщика в этом случае?

По ИНН, присвоенному субъекту предпринимательства – на официальном сайте ФНС РФ или специальных онлайн-сервисах, введя ИНН организации можно получить регистрационные данные искомого объекта.

Структура кода

Девятизначная структура КПП крупнейшего налогоплательщика, формируется четырьмя информационными блоками:

Используя приведенную структуру, приведем пример дешифрации наиболее распространенного кода 997650001 КПП крупнейшего налогоплательщика:

Какой КПП указывать в счет-фактуре?

Зачастую возникают вопросы, связанные с формированием счетов-фактур организацией, зарегистрированной, как крупнейший налогоплательщик, какой КПП указывать в соответствующих информационных полях данного документа?

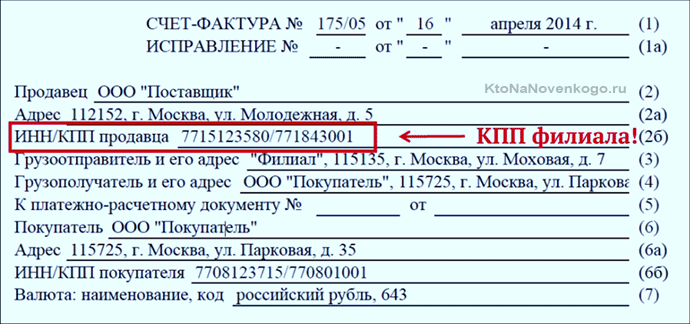

Ответ на этот вопрос однозначен: заполняя счет-фактуру в строку «2 б » следует вписывать КПП, присвоенный субъекту предпринимательства, как крупнейшему налогоплательщику (т.е. – идентификатор, присвоенный межрегиональной инспекцией), а в строке «3» – адрес регистрации, согласно местонахождения.

Данный вывод нашел свое обоснование в письме Минфина № 03-07-09/49236 от 20.08.2015 года. В нем указано, что субъекты хозяйствования, зарегистрированные в качестве крупнейших налогоплательщиков, предоставляют декларацию по НДС непосредственно в тот налоговый орган, где он был поставлен на учет в этом статусе, и для продуктивного администрирования по данному виду налога именно КПП, присвоенный в межрегиональной ФНС следует использовать при формировании счета-фактуры.

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

Что такое КПП в реквизитах организации: расшифровка

Бухгалтеру необходимо понимать, что такое КПП в реквизитах организации и как его расшифровать. Наша статья поможет разобраться, что означает каждая цифра данного кода. Кроме того мы подскажем, где узнать КПП своей компании, в каких документах его указать.

Расшифровка КПП

КПП — это аббревиатура. Ее расшифровка звучит как «Код причины постановки на учет». Речь идет о налоговом учете, и данный код присваивают именно налоговики.

В общем случае он состоит из девяти цифр.

Для чего нужен КПП

Юридическое лицо может состоять на учете одновременно в нескольких ИФНС: в одной — по своему месту нахождения, в другой — по месту нахождения своего подразделения, в третьей — по месту нахождения недвижимости и проч. Чтобы отразить информацию о той или иной причине, каждой из них присваивают отдельный код.

ВАЖНО. У компании всегда есть только один ИНН, причем он остается неизменным. А вот КПП может быть несколько, и при определенных обстоятельствах они будут меняться. Например, если смена юридического адреса повлечет переход в другую ИФНС, налоговики присвоят юрлицу новый КПП взамен прежнего.

Кому присваивается КПП, в каких документах указывается

ИФНС присваивает код причины постановки на учет только юридическим лицам. У индивидуальных предпринимателей этого реквизита нет.

Юрлица должны указывать КПП (равно как и ИНН) во всех документах, которые имеют отношение к налогам и страховым взносам. Среди таких бумаг:

ВНИМАНИЕ. Юрлицам, у которых есть несколько КПП, важно правильно выбрать код. В частности, при выставлении счета-фактуры обособленным подразделением необходимо указать код данного подразделения. Если работник числится в филиале, в справке 2-НДФЛ по такому работнику нужно указать код филиала.

Как узнать КПП организации

Код причины постановки на учет можно узнать из свидетельства, либо уведомления, выданного инспекцией. Кроме этого, КПП указан в листе записи Единого госреестра юрлиц (ЕГРЮЛ). Этот лист комания получает при регистрации.

Подводя итоги отметим: бухгалтеру нужно разбираться, что такое КПП в реквизитах организации, и как его расшифровать. Это поможет избежать ошибок при оформлении важных документов, например, счетов-фактур и банковских платежных поручений.

Ошибки при заполнении платежек можно исключить, если формировать платежные документы автоматически. Некоторые веб-сервисы для сдачи отчетности (например, « Контур.Экстерн ») позволяют сформировать платежку в 1 клик на основе данных из декларации (расчета) или присланного инспекций требования об уплате налога (взноса). Все необходимые данные (реквизиты получателя, в том числе КПП, актуальные коды бюджетной классификации — КБК, номера счетов управлений Федерального казначейства, коды для статуса плательщика) своевременно обновляются в сервисе без участия пользователя. При заполнении платежки все актуальные значения подставляются автоматически.

Что такое КПП?

Код причины постановки на учет (КПП) — это код, который дополняет ИНН и содержит информацию об основании постановки на учет в налоговом органе.

Как расшифровать КПП?

КПП представляет собой последовательность из 9 арабских цифр.

Код с номером 01 означает, что российская организация встала на учет как налогоплательщик в налоговом органе по месту своего нахождения.

Коды 02 — 05, 31, 32 означают, что постановка на учет произошла по месту нахождения обособленных подразделений.

Коды 06 – 08 означают, что российская организация-налогоплательщик встала на учет по месту регистрации своего недвижимого имущества (в зависимости от вида имущества).

Код 10 — 29 означают постановку на учет по месту нахождения транспортных средств.

У многих компаний КПП совпадает. Это значит, что они зарегистрированы в одной налоговой инспекции по одинаковым основаниям.

Избавьтесь от авралов и рутины с помощью Контур.Бухгалтерии. Учет, налоги, зарплата, отчетность с отправкой через интернет в одном сервисе.

Зачем нужен КПП?

Одно юридическое лицо может состоять на учете сразу в нескольких налоговых инспекциях. Например, в одной по месту своего нахождения, во второй по месту нахождения обособленного подразделения, в третей — по месту нахождения недвижимого имущества и так далее. Чтобы понять, к какой инспекции относится налогоплательщик и почему, присваивается КПП.

Одно юридическое лицо может состоять на учете сразу в нескольких налоговых инспекциях. Например, в одной по месту своего нахождения, во второй по месту нахождения обособленного подразделения, в третей — по месту нахождения недвижимого имущества и так далее. Чтобы понять, к какой инспекции относится налогоплательщик и почему, присваивается КПП.

Получается, что КПП у фирмы может быть несколько и они меняются при определенных обстоятельствах. Например, если организация переехала и встала на учет в другой налоговой. А вот ИНН уникальный, единственный и навсегда. Поэтому КПП в паре с ИНН позволяет однозначно определить не только организацию, но и каждое ее обособленное подразделение.

В каких документах указывать КПП?

КПП вместе с ИНН организации указывают во всех документах, которые относятся к налогам и страховым взносам. Среди них следующие:

КПП у организации может быть несколько, поэтому важно правильно указывать код в документе. Так, если выставляете счет-фактуру от имени обособленного подразделения, то указывайте его код. Если сдаете 2-НДФЛ по работнику филиала, то тоже указывайте код обособленного подразделения и т.д.

У индивидуальных предпринимателей КПП нет. ИФНС и банки об этом знают и не требуют заполнять КПП, но между контрагентами иногда возникает непонимание. В этом случае нужно ссылаться на порядок регистрации индивидуальных предпринимателей и Налоговый кодекс.

Что нужно знать про КПП крупнейшим налогоплательщикам?

Крупнейшим налогоплательщикам присваивается дополнительный по месту постановки на учёт в качестве крупнейшего налогоплательщика. Первые цифры этого КПП — 99, они показывают, что компания стоит на учете в межрегиональной инспекции по крупнейшим налогоплательщикам.

КПП крупнейшего налогоплательщика указывается в документах, связанных с расчетами по налогам федерального уровня.

НДС — федеральный налог, поэтому в счетах-фактурах указывается КПП крупнейшего налогоплательщика. Если в счете-фактуре указан КПП по месту нахождения организации, это не будет ошибкой и не препятствует получению вычета у контрагента.

КПП по месту нахождения организации указывается в документах, связанных с другими платежами в бюджет и прочими расчетами.

Как узнать КПП?

Ведите учет, платите налоги и зарплату, отчитывайтесь через интернет в веб-сервисе Контур.Бухгалтерия. А если вы зарегистрировали ООО не больше 3 месяцев назад, мы подарим 3 месяца бесплатной работы в сервисе.

У организации два КПП, какой указывать?

Рассмотрев вопрос, мы пришли к следующему выводу:

При заполнении налоговых деклараций, счетов-фактур и других документов Вашей организации следует указывать КПП, присвоенный при постановке организации на учет в качестве крупнейшего налогоплательщика.

Обоснование вывода:

Пункт 1 ст. 83 НК РФ определяет, что в целях проведения налогового контроля организации подлежат постановке на учет в налоговых органах, соответственно, по месту нахождения организации, месту нахождения ее обособленных подразделений, по месту нахождения принадлежащих ей недвижимого имущества и транспортных средств, а также по иным основаниям, предусмотренным НК РФ.

При этом Минфин России вправе определять особенности учета в налоговых органах крупнейших налогоплательщиков.

Так, п. 4 Особенностей устанавливает, что межрегиональная (межрайонная) инспекция ФНС России по крупнейшим налогоплательщикам в трехдневный срок после получения документов от инспекции ФНС России по месту нахождения организации направляет заказным письмом с уведомлением крупнейшему налогоплательщику уведомление о постановке на учет в налоговом органе в качестве крупнейшего налогоплательщика по форме N 9-КНУ (утверждена приказом Федеральной налоговой службы от 26.04.2005 N САЭ-3-09/178).

В свою очередь, п. 5 Особенностей предусматривает, что при постановке на учет крупнейшего налогоплательщика в межрегиональной (межрайонной) инспекции ФНС России по крупнейшим налогоплательщикам идентификационный номер налогоплательщика (ИНН), присвоенный в инспекции ФНС России по месту нахождения организации, не изменяется. Межрегиональной (межрайонной) инспекцией ФНС России по крупнейшим налогоплательщикам крупнейшему налогоплательщику присваивается новый код причины постановки на учет (КПП).

Следовательно, крупнейшему налогоплательщику присвоены два значения КПП по основаниям, установленным НК РФ. Аналогичная точка зрения изложена в письме Федеральной налоговой службы от 02.08.2006 N ШТ-8-09/278 (смотрите также решение ВАС РФ от 25.11.2004 N 7448/04).

Так, п. 3.2 Порядка указывает, что при заполнении Титульного листа (Листа 01) крупнейшими налогоплательщиками ИНН и КПП проставляются на основании Уведомления о постановке на учет в налоговом органе юридического лица в качестве крупнейшего налогоплательщика по форме N 9-КНУ.

Следовательно, при заполнении налоговой декларации по налогу на прибыль указывается КПП, присвоенный организации при постановке на учет в качестве крупнейшего налогоплательщика.

Аналогичные нормы содержатся, в частности, в п. 3.2 Порядка заполнения налоговой декларации по налогу на имущество организаций (утверждена приказом Федеральной налоговой службы от 24.11.2011 N ММВ-7-11/895), в п. 20 Порядка заполнения налоговой декларации по налогу на добавленную стоимость (утверждена приказом Минфина России от 15.10.2009 N 104н).

Таким образом, по нашему мнению, можно сделать вывод, что в настоящее время уполномоченными органами выработан единообразный подход к указанию КПП в налоговых декларациях.

Этот же КПП следует указывать и по строке 2б счета-фактуры. Подобные разъяснения неоднократно давали сотрудники официальных органов (смотрите, например, письма Минфина России от 17.09.2009 N 03-07-09/47, от 22.10.2008 N 03-07-09/33, от 14.05.2007 N 03-01-10/4-96, от 20.04.2007 N 03-07-11/114).

В указанных письмах финансового ведомства также разъясняется, что в аналогичном порядке заполняется поле «КПП плательщика» в платежных документах на уплату налогов.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член МоАП Завьялов Кирилл

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Кпп 997650001 что означает

kpp.jpg

Похожие публикации

Учитывая, что некоторые субъекты предпринимательства могут быть зарегистрированы в налоговой службе по двум КПП, зачастую возникает вопрос о том, какой необходимо указывать КПП крупнейшего налогоплательщика в счет-фактуре при его формировании.

Рассмотрим понятие, особенности, структуру КПП, и особенности формирования счета-фактуры для предприятий с данным статусом.

КПП крупнейшего налогоплательщика: понятие и особенности постановки на учет

Постановку на учет в налоговой в качестве крупнейшего налогоплательщика регламентирует п. 1ст.83 НК РФ и Приложение к Приказу Минфина РФ № 85н от 11.07.2005 года, согласно которым такие организации регистрируются:

Таким образом, если находящееся в распоряжении крупнейшего налогоплательщика имущество зарегистрировано одновременно в нескольких региональных отделениях ФНС, КПП в качестве крупнейшего налогоплательщика у организации будет более двух – для каждого из его обособленных структур собственный, присваиваемый налоговым органом, на подведомственном участке которого находится каждый из множественных объектов.

КПП крупнейшего налогоплательщика: где посмотреть присвоенный код

В подтверждение факта регистрации организации выдается уведомление, в котором указан присвоенный плательщику КПП. Документ должен быть составлен по форме № 9-КНУ, утвержденной приказом ФНС РФ № САЭ-3-09/178@ от 26.04.2005 года.

Однако не всегда данное уведомление может оказаться под рукой. Как узнать КПП крупнейшего налогоплательщика в этом случае?

По ИНН, присвоенному субъекту предпринимательства – на официальном сайте ФНС РФ или специальных онлайн-сервисах, введя ИНН организации можно получить регистрационные данные искомого объекта.

Структура кода

Девятизначная структура КПП крупнейшего налогоплательщика, формируется четырьмя информационными блоками:

Используя приведенную структуру, приведем пример дешифрации наиболее распространенного кода 997650001 КПП крупнейшего налогоплательщика:

Какой КПП указывать в счет-фактуре?

Зачастую возникают вопросы, связанные с формированием счетов-фактур организацией, зарегистрированной, как крупнейший налогоплательщик, какой КПП указывать в соответствующих информационных полях данного документа?

Ответ на этот вопрос однозначен: заполняя счет-фактуру в строку «2 б » следует вписывать КПП, присвоенный субъекту предпринимательства, как крупнейшему налогоплательщику (т.е. – идентификатор, присвоенный межрегиональной инспекцией), а в строке «3» – адрес регистрации, согласно местонахождения.

Данный вывод нашел свое обоснование в письме Минфина № 03-07-09/49236 от 20.08.2015 года. В нем указано, что субъекты хозяйствования, зарегистрированные в качестве крупнейших налогоплательщиков, предоставляют декларацию по НДС непосредственно в тот налоговый орган, где он был поставлен на учет в этом статусе, и для продуктивного администрирования по данному виду налога именно КПП, присвоенный в межрегиональной ФНС следует использовать при формировании счета-фактуры.

Код причины постановки на учет (КПП) — это код, который дополняет ИНН и содержит информацию об основании постановки на учет в налоговом органе.

Как расшифровать КПП?

Быстрое заведение первички, автоматическое заполнение ИНН и КПП контрагентов, бесплатные обновления и техподдержка.

КПП представляет собой последовательность из 9 арабских цифр.

Код с номером 001 означает, что российская организация встала на учет как налогоплательщик в налоговом органе по месту своего нахождения.

Коды 006 — 008 означают, что российская организация-налогоплательщик встала на учет по месту регистрации своего недвижимого имущества (в зависимости от вида имущества).

У многих компаний КПП совпадает. Это значит, что они зарегистрированы в одной налоговой инспекции по одинаковым основаниям.

КПП в паре с ИНН позволяет однозначно определить не только организацию, но и каждое ее обособленное подразделение.

Быстрое заведение первички, автоматическое заполнение ИНН и КПП контрагентов, бесплатные обновления и техподдержка.

Что нужно знать про КПП?

ИФНС и банки об этом знают и не требуют заполнять КПП, но между контрагентами иногда возникает непонимание. В этом случае нужно ссылаться на порядок регистрации индивидуальных предпринимателей и Налоговый кодекс.

Первые цифры этого КПП — 99, они показывают, что компания стоит на учете в межрегиональной инспекции по крупнейшим налогоплательщикам.

КПП крупнейшего налогоплательщика указывается в документах, связанных с расчетами по налогам федерального уровня.

НДС — федеральный налог, поэтому в счетах-фактурах указывается КПП крупнейшего налогоплательщика. Если в счете-фактуре указан КПП по месту нахождения организации, это не будет ошибкой и не препятствует получению вычета у контрагента.

КПП по месту нахождения организации указывается в документах, связанных с другими платежами в бюджет и прочими расчетами.

Здравствуйте, уважаемые читатели блога KtoNaNovenkogo.ru. Чтобы получить статус юридического лица, нужно соблюсти множество формальностей, встать на учет в налоговой инспекции.

Это необходимо для идентификации организации среди тысяч ей подобных. Получение различных реквизитов, содержащих сведения о созданной компании – важный этап регистрации юр. лица.

Сегодня мы рассмотрим, что такое КПП, кому присваивается, для чего нужен и как расшифровываются его цифры.

Расшифровка КПП

КПП – это аббревиатура понятия «код причины постановки на учет», т. е. по какой причине юридическое лицо встало на учет в налоговой службе.

Код содержит дополнительные идентифицирующие сведения к ИНН организации. Он формируется из 9 цифр, каждая из которых имеет определенное значение:

Пример расшифровки КПП

Допустим, известен КПП какой-то организации. Какие сведения можно почерпнуть из кода?

Возьмем для примера КПП Сбербанка «773601001» и расшифруем его:

Кому присваивается КПП (есть ли он у ИП)

КПП присваивается юридическим лицам и является составной частью обязательных реквизитов. Закономерен вопрос: «КПП у ИП есть или нет?».

Согласно Порядку регистрации индивидуальных предпринимателей и Налоговому Кодексу РФ, ИП не должны получать КПП.

У одного юр.лица может быть несколько КПП. Это связано с тем, что компания вправе иметь несколько обособленных подразделений, земельных участков (прочего недвижимого имущества), транспорта в различных субъектах РФ.

Например, головной офис компании по добыче угля находится в Москве, а непосредственно угольные шахты – на Кузбассе. Данная организация будет иметь КПП для головного офиса и КПП для угольных шахт.

Если компания или ее подразделения в ходе своей хозяйственной деятельности меняют местоположение, приобретают и регистрируют новое имущество или транспортные средства в других (отличных от места основной регистрации) субъектах РФ, то она должна менять и КПП.

Смена КПП имеет заявительный характер. Это значит, что учредитель (учредители) юр.лица должны лично обратиться в ИФНС того административного образования, где находится новое местоположение компании (подразделения, имущества и т.д.), и подать заявление о замене КПП.

Код заносится в Свидетельство о постановке на учет, выдаваемый ИФНС. Также КПП фиксируется в едином государственном реестре юридических лиц – ЕГРЮЛ (об этом реестре вы можете узнать из другой статьи нашего сайта).

Важно: КПП юридического лица – это не уникальный код. Случается, что КПП у разных компаний совпадают. Это происходит потому, что эти организации состоят на учете в одной и той же ИФНС по одинаковому основанию. Точная идентификация юр. лица возможна только по совокупности (ИНН + КПП).

*при клике по картинке она откроется в полный размер в новом окне

В каких документах должен указываться КПП

КПП – это обязательная составляющая официальных реквизитов коммерческой компании. Поэтому этот код необходимо указывать в целом ряде налоговых и бухгалтерских документов.

Важно: так как одно юридическое лицо может иметь несколько КПП, то в документе должен быть прописан код, актуальный именно для конкретного документа.

Где нужно указывать КПП:

Где и как узнать свой или чужой КПП

Актуальная информация по действующим налогоплательщикам РФ находится на официальном сайте ФНС. Но если сведения нужны просто для справки, то введите наименование интересующей компании в любом поисковике. На экране отобразятся все найденные результаты — вам нужно будет просто перейти на официальный сайт компании.

Как правило, юридические компании «вывешивают» все реквизиты на своих сайтах. Также такую информацию выдают разнообразные справочные ресурсы, размещенные в сети интернета.

Как определить КПП по ИНН или названию компании на сайте ФНС:

При ближайшем рассмотрении все сложное становится простым. Читайте наш блог, и вы убедитесь в этом сами!