Обзор криптовалюты Aave (AAVE) — Перспективы. Курс

Криптовалюта Aave (AAVE) — Это протокол с открытым исходным кодом, без кастодиального использования, позволяющий создавать денежные рынки. Пользователи могут получать проценты по депозитам и занимать активы.

Аналитики на фоне интереса к криптовалютам прогнозировали, что сервис будет популярен в рамках маржинальной торговли. Заключается контракт на кредитное плечо, создается обеспечение из криптовалюты, и как только пользователь выходит за рамки собственных средств, то система закрывает контракт, перечисляет деньги обратно и все.

На фоне спада интереса к криптоиндустрии, брокеры решили все же разбираться с маржинальной торговлей своими силами. Инструментов для этого разработано достаточно. Поэтому проект вернулся к своей изначальной идее – кредитование физических лиц на условиях полной анонимности.

У сервиса есть две главных функции: создать условия для заключения контракта и отследить его выполнение. Сервис анонимный, кредитор не получает информацию о заемщике. Чтобы избежать невыплат, используется технология обеспечения смарт-контрактов, при которой AAVE используют в качестве залога.

Проект EthLEND запустили в 2017 после проведения ICO. Через год команда провела ребрендинг сети, и добавила новые финансовые инструменты. А в 2019 году разработчики отказались от системы P2P согласований договоров займа и запустили пул децентрализованных активов. Кредиторы стали поставщиками ликвидности, получая пассивный доход без необходимости следить за погашениями и ликвидациями, а заемщики получили возможность вносить залоги в протокол и получать кредиты под них мгновенно.

Слово Aave в переводе с финского языка обозначает привидение. Название отображает основную цель проекта — создание прозрачной и открытой инфраструктуры кредитования с применением технологии распределенных реестров.

С помощью Aave Market потребители могут использовать широкий спектр активов в цифровой валюте. В настоящее время в перечень криптовалют, которые можно одолжить входят:

Ключевые особенности AAVE DLP:

Протокол позволяет любому пользователю активировать функцию авто-переключения. Aave будет отслеживать заимствования с помощью сервиса и автоматически переключаться, уведомляя пользователя. API и слой GraphQL доступны для того, чтобы разработчики могли создавать приложения и пользовательские интерфейсы на базе DLPs.

Криптовалюта AAVE используется в протоколе для управления. Держатели монет могут участвовать в голосовании и предлагать собственные варианты изменения протокола. Для защиты от инфляции система будет взимать комиссию с участников пула, чтобы купить токены на рынке и сжечь.

Процентные жетоны чеканятся на депозит и сжигаются при погашении. Токены привязаны 1:1 к стоимости базового актива, который депонируется в протоколе Aave.

ATokens, такие как aDai, могут быть свободно сохранены, переданы и проданы. В то время как базовый актив ссужается заемщикам, ATokens начисляют проценты в режиме реального времени, и вы можете наблюдать, как баланс растет каждую минуту.

Что такое Aave?

Что такое Aave?

Aave — это лендинговый DeFi-протокол, позволяющий ссужать и занимать криптоактивы с использованием переменных и стабильных процентных ставок.

Кто и когда создал Aave?

Создатель Aave — финский программист и магистр правоведения Стани Кулечов.

Во время учебы в Хельсинкском университете Кулечов заинтересовался технологией блокчейн и Ethereum и захотел создать децентрализованную криптокредитную платформу.

На фоне медвежьего рынка протокол столкнулся с нехваткой ликвидности. В сентябре 2018 года состоялся ребрендинг ETHLend.io в Aave. В переводе с финского Aave (произносится как «авэ») означает «призрак». Команда проекта объясняет это название тем, что «бренд продолжает интриговать пользователей инновационными технологиями и нацелен на создание прозрачной и открытой инфраструктуры для децентрализованных финансов». ETHLend стала дочерней компанией Aave.

В октябре 2019 года заработала публичная тестовая сеть Aave V1.

8 января 2020 года на блокчейне Ethereum запустилась основная сеть первой версии Aave.

В октябре 2020 года был выпущен нативный токен AAVE и состоялась миграция LEND→AAVE в соотношении 100 к 1.

В декабре 2020 года заработала основная сеть Aave V2.

Как работает механизм кредитования/заимствования в Aave?

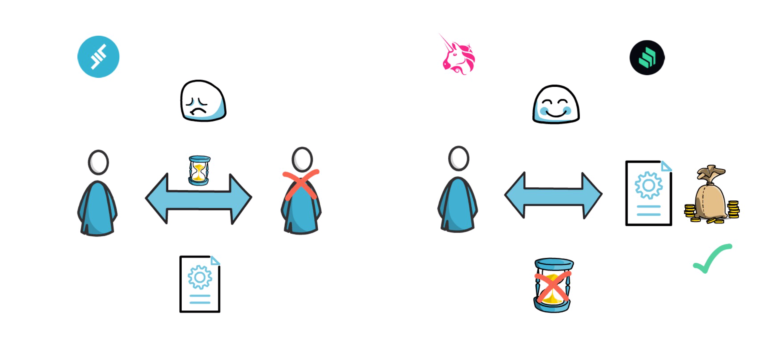

Первоначально платформа использовала одноранговую модель (P2P), где пользователи взаимодействуют посредством смарт-контрактов. Недостаток схемы в том, что не всегда находятся контрагенты и ликвидность для эффективного осуществления операций. Поэтому создатели решили перейти к модели peer-to-contract (P2C), которую использует большинство протоколов DeFi.

На P2C-платформе средства депонируются посредством специального контракта, который позволяет моментально взять взаймы криптоактивы с уплатой процентов за пользование кредитными средствами.

Модель P2P и модель P2C. Данные: Finematics.

Модель P2P и модель P2C. Данные: Finematics.

На платформе взаимодействуют участники двух категорий: заемщики и кредиторы.

Пользователи депонируют в Aave активы, используемые в качестве залогового обеспечения. В обмен на это они могут взять взаймы меньшую сумму актива, определяемую коэффициентом «кредит/стоимость залога» (Loan to Value, LTV). Показатель представляет собой максимальное право заимствования для определенного залогового обеспечения.

Получение средств взаймы предполагает «избыточное обеспечение», которое позволяет Aave всегда оставаться платежеспособной. Стоимость обеспечения должна превышать стоимость заимствуемого актива в соответствии с параметром Loan To Value, который зависит от волатильности и прочих параметров риска залогового актива.

Если, например, коэффициент составляет 80%, то на каждый залоговый актив на сумму в 1 ETH пользователь может занять основную валюту на максимальную сумму, эквивалентную 0,8 ETH. Коэффициент «кредит/стоимость залога» рассчитывается для каждого залога индивидуально и выражается в процентах.

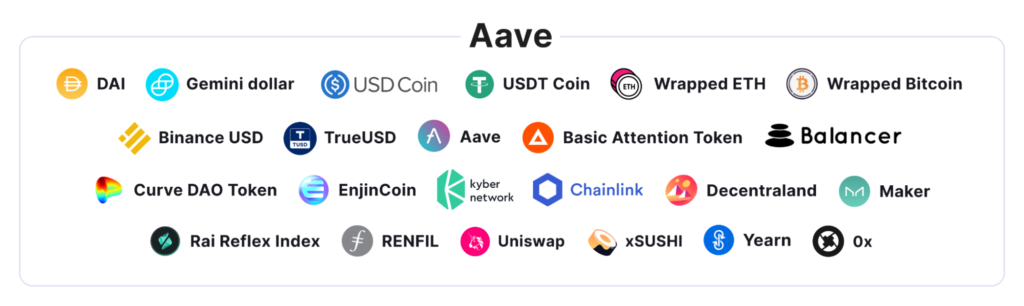

В качестве обеспечения пользователи могут предоставлять любой из доступных на платформе токенов:

Aave стала первой лендинговой платформой, которая дала пользователям возможность занимать и одалживать USDT. Этот стейблкоин, наряду с BUSD от Binance, sUSD от Synthetix и GUSD от Gemini нельзя использовать в качестве обеспечения займов, поскольку механизм управления этими монетами потенциально создает риск единой точки отказа.

AMM пул ликвидности (AMM Liquidity Pool) позволяет поставщикам ликвидности Uniswap и Balancer использовать их LP-токены в качестве залогового обеспечения в Aave Protocol. Пул aDAI Uniswap — крупнейший источник ликвидности aToken за пределами Aave.

Всего Aave поддерживает 22 актива в первой версии, 26 — во второй, 21 — в AMM Market. Для сравнения, у главного конкурента — Compound — лишь 11 доступных активов.

Пользователи вносят активы в Aave и получают aToken в соотношении 1:1 к депонированным монетам. aTokens — это своего рода депозитные сертификаты, накапливающие проценты.

Пока в протоколе доступна ликвидность, aTokens можно выкупить, исходя из соотношения 1:1 к базовому активу. Баланс таких монет растет в соответствии с текущей процентной ставкой протокола.

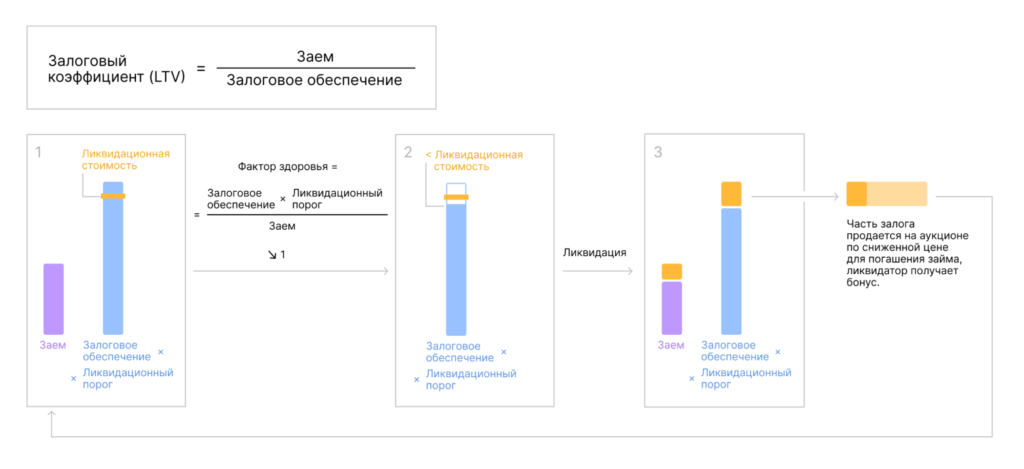

Как работает механизм ликвидации?

В механизме ликвидации Aave задействован так называемый фактор здоровья.

Фактор здоровья (ФЗ) выражает безопасность актива пользователя по отношению к заимствованному активу и его базовой стоимости. Чем выше показатель фактора залога, тем безопаснее актив.

Формула расчета ФЗ:

ФЗ = Σ(стоимость залогового обеспечения × порог ликвидации)/заем (в ETH)

Таким образом, при росте ФЗ из-за увеличения стоимости залога ниже риск ликвидации. При резком падении показателя пользователь может полностью или частично погасить займ, либо внести дополнительное обеспечение. Снижение ФЗ может быть вызвано не только падением стоимости обеспечения, но и ростом цен заимствованных активов.

Ценовые данные поступают от оракулов Chainlink.

Схема ликвидаций в Aave. Данные: docs.aave.com.

Схема ликвидаций в Aave. Данные: docs.aave.com.

Ликвидационный бонус — это бонус к ценам залоговых активов, которые приобретают ликвидаторы в процессе ликвидации займа, достигшего соответствующего порога (Liquidation Threshold).

Ликвидационный порог — это показатель для займа, который считается недостаточно обеспеченным и подлежащим ликвидации. Если Liquidation Threshold достигает 80%, заем ликвидируется. Это значит, что величина долга составляет 80% от стоимости обеспечения. Ликвидационный порог рассчитывается индивидуально для каждого залога и выражается в процентах.

Ликвидаторы могут выплачивать до 50% долга заемщика. В обмен ликвидатор получает соответствующий объем обеспечения кредита с дополнительным процентом.

Этот ликвидационный процент зависит от вида актива и соответствующего ему бонуса. Например, если ликвидатор хочет получить ETH, он получит 5%, если YFI — 15% и т. д.

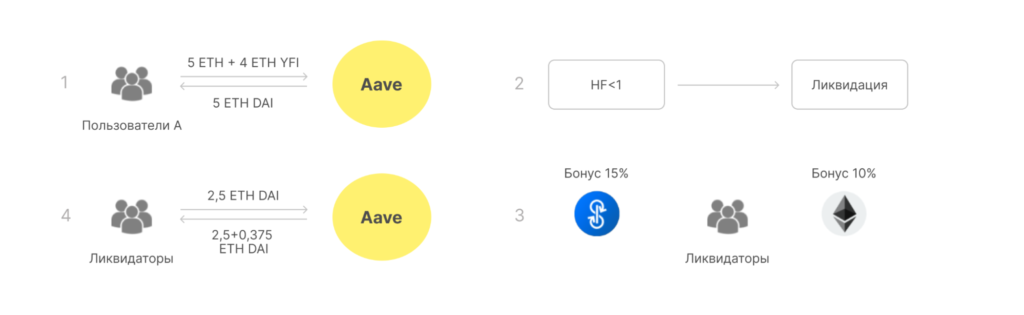

Пример 1: Актив с одним видом залогового обеспечения

Пример 2: Мультизалоговые активы

Aave: механизм ликвидации с мультизалоговыми активами. Данные: Coin 98 Insights.

Aave: механизм ликвидации с мультизалоговыми активами. Данные: Coin 98 Insights.

Aave: механизм ликвидации с мультизалоговыми активами. Данные: Coin 98 Insights.

Возможна ликвидация не более 50% активов пользователя, что имеет свои плюсы и минусы.

Как работает механизм уменьшения риска?

Если процесс ликвидации не доводится до конца, займы становятся недостаточно обеспеченными и образуется безнадежная задолженность.

Механизм уменьшения риска неплатежеспособности включает модуль безопасности (Safety Module). Это протокол уменьшения риска на Aave Protocol.

Пользователи стейкируют токены AAVE в модуле безопасности и получают взамен токены Stake AAVE (StkAAVE). Когда пользователи выводят токены из стейка, им возвращают Aave и платформа сжигает StkAAVE. До 30% StkAAVE можно использовать для покрытия дефицита средств в кредитном пуле. В обмен на риск утраты доли их StkAAVE пользователи получают вознаграждение (Safety Incentives). Ежедневно среди всех держателей Stake AAVE в модуле безопасности распределяется 550 StkAAVE.

Существует так называемый период остывания (cooldown period) продолжительностью в десять дней, в течение которого пользователи могут выводить StkAAVE, а также поощрительное вознаграждение, которое получают в этих же активах. Благодаря этому можно избежать риска панического изъятия средств до того, как протокол Aave запустит режим покрытия дефицита голосованием участников. Решение о запуске режима покрытия дефицита принимают держатели токенов AAVE и/или StkAAVE совместным голосованием. «Вес» голоса пропорционален количеству токенов, которыми владеет участник голосования.

В периоды дефицита необходимые для его покрытия средства в протоколе продаются на аукционе, а выручка поступает в модуль поддержки (One Backstop Module). Пользователи депонируют в него стейблкоины или ETH перед их продажей на открытых рынках.

Если не удается покрыть дефицит средств, пользователи могут проголосовать за так называемый восстановительный выпуск (Recovery Issuance) токенов AAVE. Последние продаются на аукционе для пополнения модуля поддержки, после чего выставляются на продажу на открытых рынках.

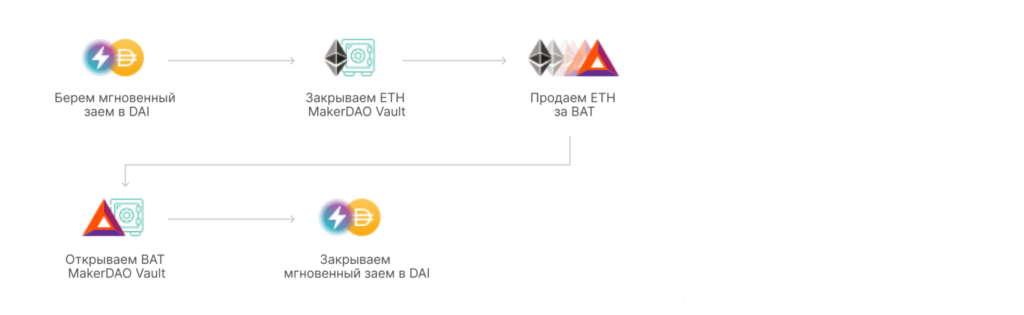

Что такое мгновенные займы (Flash Loans)?

Платформа Aave предлагает так называемые мгновенные займы. Это необеспеченные займы, в которых получение кредита и погашение задолженности осуществляются в рамках одного блока.

Например, пользователь взял кредит на лендинговой платформе Maker, но впоследствие падение стоимости залога поставило Vault на грань ликвидации. В этом случае пользователь может продать часть обеспечения за DAI для погашения задолженности. Это позволит ему избежать ликвидации позиции на Maker, даже не имея в кошельке стейблкоина на погашение задолженности.

Мгновенные займы: Данные: Medium.

Мгновенные займы: Данные: Medium.

Мгновенные займы могут использоваться для:

Комиссионный сбор при таких операциях составляет 0,09% от стоимости заемных средств. Его получают кредиторы.

Система мгновенных займов пока не предусматривает пользовательский интерфейс, но ее можно использовать с Furucombo и аналогичными сервисами.

Что такое процентная ставка?

Существуют две категории процентной ставки:

Заемщики могут переходить от переменной к стабильной ставке, и обратно.

Механизм займа со стабильной ставкой в краткосрочной перспективе не отличается от механизма займа с фиксированной ставкой, но в средне- и долгосрочной перспективе в случае внезапных изменений рынка ставки могут быть перебалансированы.

Какие функции протокола Aave V2?

Своп обеспечения (Collateral Swap)

Пользователи могут осуществлять свопы своих залогов из одного токена в другой. Например, из ETH в DAI, если они прогнозируют снижение цены эфира.

Групповые мгновенные займы (Batch Flash Loans)

Пользователи могут единовременно брать взаймы несколько активов в рамках одной транзакции Ethereum.

Токенизация долга (Debt Tokenization)

Во второй версии Aave заемщики могут получать токены, представляющие их долг. Эта опция, в свою очередь, делает возможным делегирование нативного кредита.

Делегирование нативного кредита (Native Credit Delegation)

Эта функция позволяет поставщику ликвидности депонировать средства в протокол и делегировать право взять кредит другому заемщику. Благодаря этому заемщик может брать средства взаймы, не внося обеспечительный залог.

Условия кредитования и порядок выполнения соглашения кредиторы и заемщики устанавливают с помощью юридически обязывающих соглашений или ончейн с помощью смарт-контрактов.

В протоколе Aave V2, по сравнению с первой версией, более эффективное использование газа. В некоторых случаях, пользователь может сэкономить до 50% на комиссиях.

Как работает казначейство Aave?

Казначейство Aave состоит из двух фондов.

Первый фонд пополняют средства из трех источников:

Средства первого фонда используются для развития Aave.

Второй фонд — это резерв экосистемы (3 млн AAVE). Средства резерва используются для выплаты процентов по краткосрочным займам (SI), выплаты поощрительных вознаграждений за майнинг ликвидности, раздачи грантов и финансирования развития Aave.

Обоими фондами управляет сообщество Aave.

Как развивается Aave?

В июле 2020 года управляющая Aave компания получила от Управления по финансовому надзору (FCA) лицензию учреждения электронных денег в Великобритании. Благодаря этому пользователи смогут покупать стейблкоины и другие цифровые активы за фиатные валюты, после чего использовать эти средства в протоколе Aave.

В конце 2020 года Aave передал административные ключи держателям токенов LEND. Первым предложением по улучшению протокола (AIP), которое вынесли на голосование и поддержали в сообществе Aave, стал переход на новый токен управления AAVE с конвертацией старого токена на новый в соотношении 100:1.

На лето 2021 года запланирован запуск ориентированного на институционалов DeFi-протокола Aave Arc. На первом этапе он будет поддерживать четыре актива — биткоин, Ethereum, Aave и USD Coin (USDC) — и предлагать клиентам те же услуги, что и в основной версии проекта. Доступ к платформе получат «учреждения, корпорации и финтех-компании», которые прошли проверку Fireblocks на соблюдение процедур KYC. В будущем Aave Arc переведут на децентрализованное управление.

В июле 2021 года глава Aave Стани Кулечов сообщил о планах по запуску альтернативы Twitter на блокчейне Ethereum. Новая платформа позволит пользователям монетизировать контент и принимать непосредственное участие в управлении сетью. Проект могут запустить до конца 2021 года.

aTokens используются в качестве обеспечения игровых персонажей в игре Aavegotchi, напоминающей Axie Infinity. Персонаж Aavegotchi — это NFT стандарта ERC-998, который владеет депозитом в DeFi-приложении.

Обзор Aave (LEND): децентрализованная платформа кредитования

Тема децентрализованных финансов (DeFi) является очень популярной в криптовалютном мире в последние несколько месяцев. Такие криптовалютные кредитные протоколы, как Compound, MakerDAO и Aave, стали основными объектами интереса в этом движении, и на то есть веские основания.

Только за последние несколько месяцев команда Aave представила ряд замечательных функций для DeFi, таких как флэш-кредиты и переключение процентных ставок. Количество сценариев использования LEND, внутреннего токена проекта, также увеличилось, поскольку разработчики постепенно движутся к превращению Aave в полноценную децентрализованную автономную организацию (DAO).

Как вы увидите, Aave является не просто одной из многих криптовалютных платформ кредитования, а одним из бесспорных лидеров в мире DeFi.

Aave (произносится как «авэ«) – это децентрализованная криптовалютная платформа кредитования. На самом деле, это первый протокол кредитования сектора DeFi, так как разработчики запустили свою первую основную сеть под названием ETHLend в 2017 году (ещё до того, как появилось само понятие DeFi).

Aave в переводе с финского означает «призрак».

Основатель ETHLend/Aave Стани Кулехов активно сотрудничает с ведущими разработчиками из других проектов сферы DeFi и максимально акцентирует внимание на том, чтобы платформа привлекала институциональных и розничных инвесторов как внутри криптовалютной сферы, так и за её пределами.

В своё время ETHlend был своего рода рынком, где люди, желающие взять кредит, могли договариваться с кредиторами об условиях без участия посредников. Его можно было рассматривать как аналог доски объявлений, где предлагаются займы. Платформа была относительно успешной, но команда решила, что им следует стать серьёзными игроками в пространстве DeFi.

Это привело к созданию Aave в январе этого года, когда команда запустила Mainnet и представила пользователям совершенно новый протокол с несколькими новыми функциями, которые навсегда изменили DeFi.

Aave позволяет пользователям давать и брать в долг криптовалюту децентрализованным и не требующим доверия способом. Проще говоря, здесь нет посредников, и для использования платформы не требуется предоставлять какие-либо документы и проходить процедуры Know Your Customer (KYC) или Anti Money Laundering (AML).

В общих словах, кредиторы вкладывают свои средства в «пул«, и из этого пула пользователи могут брать кредиты. Каждый пул выделяет небольшой процент активов в специальный резерв для страховки от волатильности в рамках протокола. Кроме того, он позволяет кредиторам спокойно выводить свои средства в любое время.

Принцип работы Aave в изображении. Изображение со страницы Aave Docs.

Aave предлагает возможность взять или выдать займ в использованием семнадцати разных активов, в том числе стейблкоина Dai (DAI), USD coin (USDC), True USD (TUSD), Tether (USDT), Synthetix USD (sUSD), Binance USD (BUSD), Ethereum (ETH), ETHlend (LEND), Basic Attention Token (BAT), Kyber Network (KNC), Chainlink (LINK), Decentraland (MANA), Maker (MKR), Augur (REP), Synthetix Network (SNX), Wrapped Bitcoin (wBTC) и 0x (ZRX).

Список действительно впечатляющий, однако не все монеты могут быть использованы в качестве залога для получения кредита.

Как и другие кредитные протоколы, Aave предлагает займы под избыточное обеспечение, то есть, пользователь должен заблокировать залог, сумма которого больше (в долларах США), чем сумма займа. Эта сумма может быть разной для разных активов и колеблется в пределах 50-75%.

Криптовалюты протокола кредитования Aave.

Если долларовая стоимость залога пользователя падает ниже необходимого порога, его средства уходят на ликвидацию и могут быть куплены со скидкой другими пользователями системы. В качестве оракула для сбора ценовых данных об активах на своей платформе Aave использует Chainlink (LINK). Проценты начисляются ежесекундно, и вы можете в режиме реального времени наблюдать за их ростом.

Aave предлагает два вида процентных ставок: стабильные и плавающие. Плавающая процентная ставка определяется алгоритмически на основе коэффициента использования пула (другими словами, спроса), при этом увеличение коэффициента использования пула приводит к увеличению процентных ставок как для кредиторов, так и для заёмщиков (и наоборот).

Стабильная процентная ставка – это средняя процентная ставка по активу за последние 30 дней. Историю процентных ставок можно увидеть в момент, когда вы выдаёте или берёте кредит на платформе. Вы можете переключаться между стабильными и переменными тарифами в любое время (нужно будет только заплатить небольшую плату за газ ETH).

Всякий раз, когда вы депонируете средства на Aave либо в качестве кредитора, либо в качестве залога, пользователю предоставляется эквивалентная сумма в токенах aToken. Например, если вы внесёте 100 DAI, вам дадут 100 токенов типа aToken. Задача этих токенов заключается в том, чтобы позволить вам зарабатывать проценты.

Токены aToken в сети Aave.

Каждую секунду небольшое количество токенов aToken добавляется в ваш кошелёк Ethereum в соответствии с процентной ставкой для вашего актива. Затем их можно обменять на эквивалентную сумму базового актива в Aave, актуальную на момент вывода средств.

Флэш-кредиты являются тем, что многие считают революцией в сфере финансов и, возможно, самым известным на данный момент вкладом Aave в DeFi. Эта функция, вызвавшая много споров, позволяет пользователям занимать большие суммы криптовалюты абсолютно без залога.

Их принцип работы на техническом уровне выглядит довольно сложно, но сама концепция вполне понятна. Взятая взаймы криптовалюта должна быть возвращена к тому времени, когда будет добыт следующий блок Ethereum. Если долг не будет возвращён, все транзакции, которые были совершены в этот промежуток времени, отменяются. За каждый флэш-кредит взимается комиссия в размере 0,3%.

Пример того, как работают криптовалютные флеш-кредиты. Изображение с сайта Aave.

Учитывая невероятно короткий промежуток времени, в течение которого актив может быть заимствован, не сразу понятно, в чём здесь смысл. Хотите верьте, хотите нет, но пользу этой функции ещё предстоит полностью осознать, учитывая, что и она, и весь сектор DeFi находятся на очень ранней стадии своего развития.

На данный момент флэш-кредиты имеют три основных сценария использования: торговля активом в другом месте, чтобы получить прибыль (арбитраж), рефинансирование кредитов в других кредитных протоколах или замена залога, который в настоящее время в них размещён.

Флэш-кредиты позволили трейдерам выполнять множество необычных действий, в первую очередь «доходное фермерство«. Они лежат в основе ныне известной технологии доходного фермерства Compound в InstaDapp, агрегаторе протоколов DeFi.

Более того, команда Aave сделала базовый код для флеш-кредитов общедоступным, что открывает двери для множества возможностей, поскольку практически любой разработчик Ethereum теперь может реализовать эту функцию на своей платформе. Именно благодаря этому InstaDapp теперь тоже может предложить эту функцию.

В 2017 году, когда проект Aave ещё носил название ETHLend, было проведено многораундовое ICO с токеном ERC-20 LEND по цене 1,6 цента. Более 1 миллиарда из общего количества токенов в 1,3 миллиарда было продано, что позволило собрать более 16 млн долларов. Примерно 23% токенов остаются у основателей и разработчиков проекта.

Токены использовались и продолжают использоваться для оплаты сборов по протоколу, после чего они сжигаются. То есть, токен LEND является дефляционным активом. Хотя Aave также планирует использовать свой токен LEND для управления, на момент написания статьи эта функция ещё не реализована.

Следуя своей теме прозрачности, команда Aave ясно обрисовала дорожную карту проекта на странице «About« своего веб-сайта. Единственная проблема заключается в том, что она заканчивается в мае этого года, и о будущих планах проекта никакой информации нет.

Все предыдущие планы были выполнены, в том числе успешный запуск протокола, интеграция оракула Chainlink, добавление поддержки MyEtherWallet и Trust Wallet, а также интеграция рынка Uniswap, который позволяет трейдерам работать с флэш-кредитами Aave.

Дорожная карта протокола Aave. Изображение со страницы Aave Docs.

Большая часть разговоров на тему разработки Aave была связана с внедрением системы управления в протокол. Это позволит держателям токенов LEND получить право голоса в проекте, превратив его в DAO.

Хотя точной информации о механизме ещё нет, в недавнем интервью Messari Стани Кулехов заявил, что держатели LEND смогут использовать токены для стекинга, чтобы зарабатывать часть процентов, выплачиваемых по кредитам. Пул используемых в процессе стекинга токенов LEND также будет функционировать в качестве резерва на случай чрезвычайных ситуаций для протокола, при этом небольшие суммы будут ликвидироваться для поддержания стабильности при возникновении ситуаций типа «чёрный лебедь«.

Aave и Compound являются криптовалютными протоколами кредитования с избыточным обеспечением и работают практически одинаково.

В обоих случаях активы кредиторов объединяются в кредитные пулы, из которых заёмщики могут брать кредиты, у обоих проектов есть собственный токен управления, и вместе с MakerDAO они являются крупнейшими протоколами в секторе DeFi по сумме «активов под управлением» (AUM). Тем не менее, Compound является гораздо менее сложным и, следовательно, не предлагает того же количества функций, как Aave.

Панель управления в приложении Compound Finance. Источник изображения: Compound Dashboard.

Aave предлагает стабильные процентные ставки, а Compound – нет. Aave позволяет переключаться между стабильными и плавающими процентными ставками, а Compound – нет. В Aave есть флэш-кредиты, а в Compound – нет. В Aave для кредитования используется 17 активов, в Compound – 9. Самое важное отличие заключается в том, что Aave позволяет пользователям заимствовать более высокий процент от базового залога (75% против 66,6% у Compound).

Пороги для залога и ликвидации в Aave. Изображение с сайта YouTube.

На бумаге кажется, что по криптовалюте Aave прогноз объективно лучше, чем по Compound. Однако у Compound есть два серьёзных преимущества перед Aave. Во-первых, он гораздо удобнее для пользователя.

Тот факт, что он предлагает не так много функций, существенно облегчает процессы понимания и ориентирования для новых пользователей. Во-вторых, Compound даёт пользователям гораздо больше стимулов для участия в протоколе, предоставляя как кредиторам, так и заёмщикам небольшое количество токенов COMP каждые несколько секунд.

Последнее отличие этих двух проектов заключается в том, что Compound, по сути, является законченным проектом, тогда как разработка Aave только началась. Команда Compound проводит заключительный этап передачи протокола своему сообществу, при этом он будет полностью работоспособным DAO и не требующим абсолютно никакого вмешательства или влияния со стороны своих изначальных разработчиков. Aave появился только в этом году и ещё не имеет механизма управления сообществом, необходимого для того, чтобы считаться DAO.

Вы можете быть удивлены, обнаружив, что цена токена LEND от Aave ни разу не поднималась выше 1$. Токен LEND появился на крипторынке в ноябре 2017 года и сразу попал в общерыночный бычий тренд, который начался месяцем позже. Он достиг своего рекордного максимума на уровне более 40 центов, а потом рухнул ниже 2 центов и в итоге остановился на отметке 1 цент, где оставался до конца 2019 года.

История цены криптовалюты LEND. Изображение с сайта CoinMarketCap.

Как вы уже могли догадаться, ввод в действие нового протокола Aave в январе этого года привёл к взлёту токена LEND. В июне этого года, когда сектор DeFi действительно начал набирать обороты, он постепенно подорожал с 1 цента до более чем 14 центов.

Это довольно впечатляющий показатель, учитывая ограниченные возможности использования токена как одного из средств оплаты комиссий по протоколу. Интересно будет посмотреть, как повлияет ввод системы управления на цену LEND.

Хотя токен LEND котируется примерно на десятке бирж, к сожалению, единственной авторитетной биржей с достаточно высоким объёмом является Binance. Токен LEND имеет относительно низкий объём торгов, учитывая его рыночную капитализацию, и похоже, что почти половина этого объёма может быть фальсифицированной.

Зарегистрируйтесь в Binance и купите токены LEND.

Низкий объём, сосредоточенный на одной бирже, открывает возможности для рыночных манипуляций рынком, поэтому будьте осторожны при покупке или продаже токенов!

Поскольку LEND представляет собой токен ERC-20, он может храниться практически на любом криптовалютном кошельке, поддерживающем Ethereum. Список довольно длинный, но самыми известными вариантами являются MyEtherWallet (веб-кошелёк), MetaMask (веб-кошелёк), Exodus (мобильный и десктопный кошелёк) и Atomic Wallet (мобильный и десктопный кошелёк).

Варианты аппаратных кошельков – Trezor, Ledger и KeepKey. Обратите внимание, что взаимодействовать с протоколом Aave можно только с помощью нескольких кошельков, включая MetaMask, Ledger и Coinbase.

Aave – чрезвычайно многообещающий проект, не получающий того внимания, которого заслуживает. Если сравнивать с другими протоколами кредитования DeFi, он предлагает целый арсенал функций, активов и инструментов разработки, позволяющих другим разработчикам реализовать те же функции в собственных проектах.

Пять основных протоколов кредитования в DeFi. Изображение с сайта DeFi Pulse.

Тот факт, что в настоящее время эта совершенно новая и незавершённая кредитная платформа DeFi занимает третье место, говорит о том, что всё только начинается и перспективы криптовалюты Aave могут быть самыми невероятными.

Тем не менее, Aave страдает от той же проблемы, что и Compound, а также почти любой другой протокол кредитования DeFi: кто будет использовать его за пределами криптопространства?

Привлекательность займов как услуги заключается в том, что они позволяют получить больше, чем у вас есть в настоящее время, часто намного больше. Занимать меньше того, что у вас есть, почти бессмысленно, если только вы не планируете чем-то заниматься в секторе DeFi.

Одно из многих спорных событий, связанных с флэш-кредитами: Изображение со страницы Trust Nodes.

И это подводит нас к флэш-кредитам. Эта уникальная особенность Aave, пожалуй, является самой важной во всём проекте. Сторонники флэш-кредитов утверждают (и совершенно справедливо), что они позволяют людям, не имеющим абсолютно никаких активов, попробовать свои силы в разных способах быстрого получения прибыли в DeFi.

Самый известный случай в этом направлении связан с человеком, который использовал флэш-кредит на 10$, чтобы получить прибыль почти в 400 000$ с помощью арбитража. В классических финансах невозможно сделать что-то подобное, не взяв на себя значительную сумму долга или риска, и это открывает целый новый мир потенциальных возможностей.

Кроме того, основатель Aave Стани Кулехов отлично понимает, что необходимо сделать для ускорения массового внедрения DeFi. В недавнем интервью он отметил, что всё сводится к количественной оценке риска и обеспечении его прозрачности для инвесторов, особенно институциональных.

Генеральный директор Aave объясняет, что необходимо DeFi для достижения массового внедрения: Изображение с сайта YouTube.

Риск – фундаментальная причина, по которой люди отворачиваются от криптовалюты, и реальность такова, что это очень рискованный и волатильный класс активов. Однако Стани Кулехов считает, что если этот риск адекватно объяснить, то может начаться волна массового принятия, которую так долго ждёт всё криптопространство.

Наконец, Кулехов отметил очень важный момент DeFi: как управлять такими услугами, как поддержка клиентов, без централизованной структуры? Вопросы этого типа, по всей видимости, являются причиной того, что мы до сих пор не видим полноценной документации или объяснения новой токеномики LEND.

Сейчас команда разработчиков Aave занимается созданием протокола управления, который может так же изменить правила игры, как и флэш-кредиты. Кроме того, можно поспорить, что и этот код они тоже сделают открытым!