Лесенка чудес Тинькофф. Как накапливать с помощью лесенки вкладов?

Самым распространенным видом вложений и накоплений являются банковские вклады. Они же являются самыми защищенными (до 1,4 млн. руб.). Суть их проста: нужно отнести деньги в банк, подписать договор и, спустя установленное время, прийти за получением своих денег и дополнительного дохода. Однако, профессиональные инвесторы, вкладывающие средства на депозит, используют своеобразные методики и схемы, чтобы максимально увеличить получаемый доход и превратить этот пассивный источник прибыли в активный.

Одним из таких методов является «лесенка вкладов», которая повышает процент дохода без риска для клиента. Для того, чтобы этот способ сработал, требуются определенные умения и навыки. Если грамотно все выполнить, то итоговый процентный доход будет на несколько процентов выше, чем изначально заявленная ставка. Рассмотрим, что такое «лесенка вкладов», для чего она нужно и как ее составить?

Что такое «лесенка вкладов»?

Она представляет собой схему вложения денег на банковские депозиты с установленной периодичностью, например, каждый три месяца. При этом количество депозитных договоров строго не установлено. Лесенка подразумевает под собой краткосрочные периоды вложения.

Ее основная задача заключается в том, чтобы сохранить хорошую процентную ставку в течение долгого периода. Чаще всего клиенты банков прибегают к такой схеме после кризисов, когда процентные ставки взлетают на несколько пунктов. Подобное явление наблюдалось в начале 2015 года, когда можно было найти предложения со ставкой выше 20% годовых. Сейчас же вновь ситуация стабилизируется, и ставки начинают стремительно падать.

Чтобы организовать «лесенку вкладов», нужно найти предложения с возможностью пополнения депозита.

Зачем нужна «лесенка вкладов»?

Она нужна чтобы увеличить предлагаемую доходность на несколько процентов, не подвергая риску сбережения.

Преимущества «лесенки вкладов»:

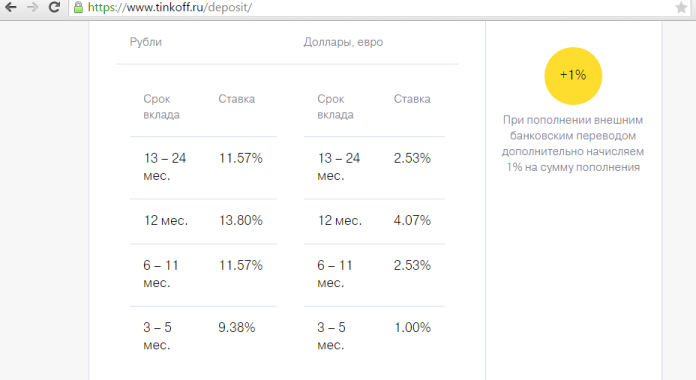

Расчет «лесенки вкладов» на примере банка Тинькофф.

Преимущества лесенки Тинькофф:

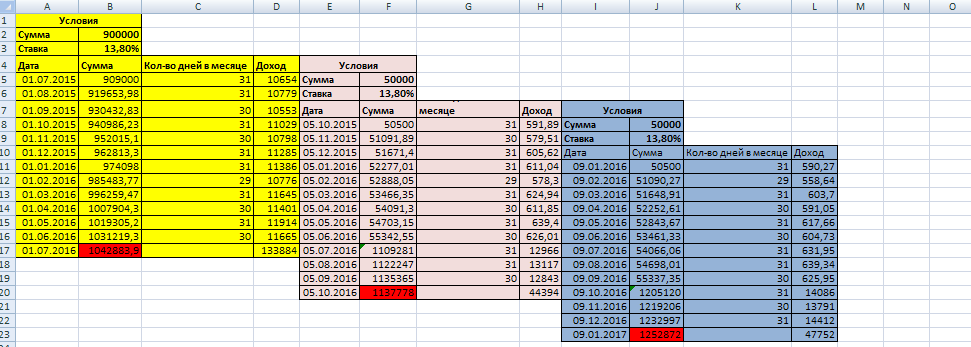

Рассмотрим вариант расположения 1 млн. руб. на лесенке из трех вкладов с ежемесячной капитализацией под 13,8%.

Условия по ставкам:

Поскольку минимальная сумма для открытия вклада в банке ТКС составляет 50 т.р., то разделим сумму и откроем вклады через каждые три месяца + 4 дня на межбанковский перевод, чтобы получить еще бонус 1%:

1 вклад – 900 т.р. (909 т.р. с учетом бонуса 1%), с 01.07.2015 г. по 01.07.2016 г.

2 вклад – 50 т.р. (50,5 т.р.), с 05.10.2015 г. по 05.10.2016 г.

3 вклад – 50 т.р. (50,5 т.р.), с 09.01.2016 г. по 09.01.2017 г.

Произведем расчет (см.рисунок):

Итого к 09.01.2017 г. ( за 550 дней) получаем доход в размере 252 871,79 руб.

Рассчитаем эффективную ставку исходя из того, что срок «лесенки» составил 550 дней.

Для сравнения, если просто расположить сумму 1 млн.р. на 18 мес. в ТКС под действующую на сегодняшний день 11,57% с ежемесячной капитализацией и получить проценты в конце срока, то эта сумма составила бы:

Полученный доход был бы на 64 340,08 руб. ниже, чем при открытии лесенки.

Таким образом, вложение средств на вклад «лестничным способом» позволяет получать более высокий доход. Однако, здесь стоит учитывать несколько нюансов:

Лесенка вкладов

«Лесенка вкладов» («лестница вкладов») – схема краткосрочного вложения денежных средств во вклады с установленной периодичностью. Для организации «лесенки вкладов» необходимо открыть ряд депозитов с возможностью пополнения. Количество депозитов не установлено, обычно это четыре вклада с периодичностью окончания в три месяца. Часто банки ограничивают срок внесения пополнения, поэтому необходимо найти условия, позволяющие осуществить допвзнос не позднее чем за три месяца до окончания срока вклада.

Основная сумма размещается на первый депозит, по его окончании она переходит на второй депозит, который заканчивается через три месяца. В это же время открывается еще один депозит, который будет заканчиваться через три месяца после самого последнего вклада.

Такая система позволяет вкладчику оперативно отслеживать и фиксировать процентные ставки по сезонным предложениям банков, которые, как правило, предусматривают более привлекательные условия, чем депозиты из стандартной линейки.

Кроме того, достаточно часто при досрочном расторжении проценты по вкладу теряются в большом объеме. При использовании «лестницы вкладов» клиент может изъять часть денежных средств из оборота с наименьшими потерями.

Больший доход можно получить при размещении вкладов в банке, начисляющем бонус за пополнение вклада межбанковским переводом (например, в Тинькофф Банке). Начисление такого бонуса – явление редкое, но достаточно популярное среди вкладчиков. В таком случае понадобится два банка для получения максимальной доходности, в обоих должны быть низкие тарифы на осуществление межбанковских переводов. При использовании такой схемы в день закрытия вклада деньги необходимо отправить из основного банка во второй, а когда денежные средств поступят во второй банк, отправить их в первый банк на следующий вклад. Но нужно помнить, что межбанковский перевод может осуществляться 3–5 рабочих дней. Таким образом, при каждом таком переводе уплачивается небольшая комиссия за отправку денег в другой банк и начисляется бонус за пополнение следующего вклада (как правило, сумма бонуса будет значительно превышать сумму начисленной комиссии). Точно так же можно поступать и с процентами по вкладу, необязательно их сразу капитализировать на вклад, можно отправить их сначала в другой банк, а затем пополнить вклад и получить бонус.

Где лучше хранить деньги — лесенка Тинькофф, валюта, карточки

Полгода назад я заморочился на выбор карты для путешествий, но этим все не закончилось. Во время поиска карты, я узнал про кэшбеки, использование кредиток, лесенки ТКС (система вкладов в банке Тинькофф), пополняемо-отзываемые вклады. Весь этот набор позволяет, если не заработать, так сэкономить на своих затратах, практически ничего не затрачивая, кроме своего времени в начале. Другими словами, так можно хранить деньги и сохранять их.

Это только кажется, что какая-нибудь комиссия в 2% (снятие+конвертация заграницей) совсем небольшая сумма. Если взять траты по карте за весь год (например, 50 тыс руб * 12 мес = 600000 руб), то комиссия в 2% от этой суммы будет уже 12000 руб. Добавить к этому плату за годовое обслуживание, добавить отсутствие кэшбека 1-2% (6000-12000 руб) и то, что деньги лежали просто так без процентов и не приносили ничего. Итого имеем в среднем новый смартфон в год из ничего. Но все зависит от того, какие траты, сколько денег вообще, и какие комиссии у вашего текущего банка. Комиссия может быть не 2%, а 4%, к примеру, тогда это будет 2 смартфона.

Раньше, я совершенно об этом не задумывался, пользовался за рубежом рублевой картой Сбербанка с не очень хорошим курсом конвертации, а сбережения лежали в Альфабанке на обычном счету, даже не на депозите. За пару лет такого подхода, думаю, я потерял неплохую сумму.

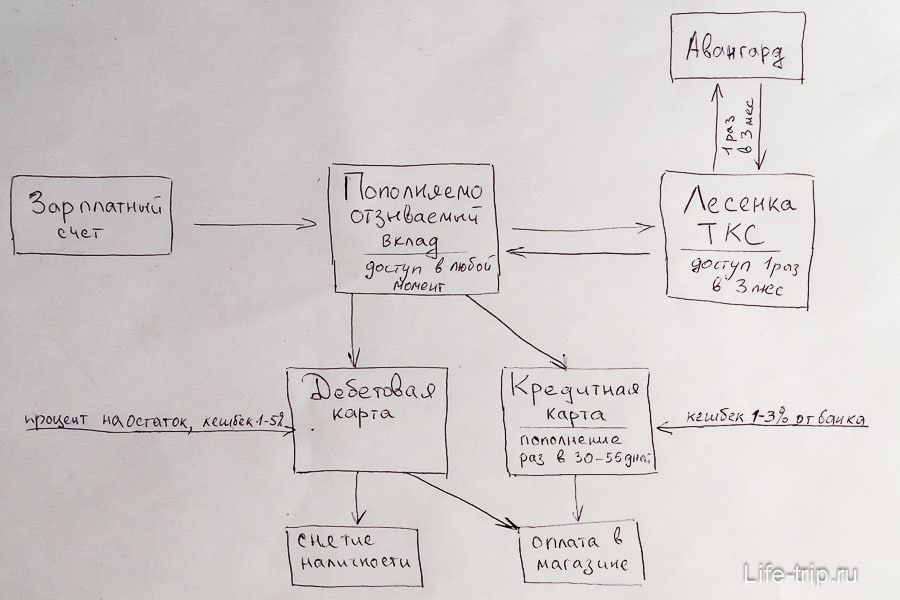

Схема хранения денег

Схема

Я для себя вывел некоторую схему, которая довольно очевидна (продвинутые тут не найдут для себя ничего нового), но я ничего о ней не знал, пока не начал читать форумы. Наверняка, можно как-то еще делать, если подскажете, буду рад, собственно, не претендую на единственно верный вариант. Вот основные составляющие:

Набросал схему от руки

Все может быть сложнее, чем на картинке, потому что дебетовых карт, кредитных карт, вкладов может быть несколько, плюс еще валютные депозиты и долларовые карты, но смысл именно такой. Точно также может быть и все гораздо проще, лесенка Тинькофф (или просто пополняемый вклад под высокие проценты), да пара дебеток. Все зависит от того, насколько много захочется иметь звеньев. Это тоже важно, потому что не всегда комфортно иметь десятки вкладов/карт и постоянно отслеживать изменения условий. Каждый сам выбирает, как ему удобнее. У меня вот некий средний вариант, когда схема не очень ветвистая.

Рассмотрим ситуацию. Поступает доход на зарплатный счет. Там его держать нет смысла и я деньги закидываю на пополняемо-отзываемый вклад, это промежуточный этап. Далее оттуда, когда приходит время, перекидываю на нужную мне дебетовую карту (для снятия), на кредитную карту (погашение кредита), или же увеличиваю вклад на Лесенке ТКС.

Возможно, сейчас не все понятно, но мне тоже было непонятно, как так сделать, чтобы все деньги всегда лежали под процентам, и чтобы не платить за годовое обслуживание. Помню, от выбора карт и вкладов глаза разбегались, но я выбрал однажды и все пока устраивает Да, и как я писал выше есть еще фактор комфорта, сделал столько звеньев в цепочке, сколько меня не напрягает, сколько могу удержать в голове.

Межбанковские переводы

При построении схемы стоит учитывать еще и стоимость межбанковского перевода между счетами, иначе он может съесть часть вашего заработка.

Например, в Авангарде межбанк стоит всего 10 руб, у ТКС он бесплатен, Альфабанк берет комиссию 0.3%, Сбербанк 1%, Хоумкредит тоже бесплатный. Валютные межбанки всегда платные. Поэтому для перегона денег между ступеньками лесенки ТКС большинство использует именно Авангард. И, я например, иногда со счета ИП перевожу туда всю сумму (платежка у меня 30 руб), а потом уже раскидываю по другим местам (по 10 руб за платежку).

Также надо помнить, что межбанк не работает в выходные дни.

Как хранить деньги

Разберу основные элементы схемы. Все нюансы расписать не получится в одном посте, поэтому считайте мой пост обзорным для тех, кто совсем не в теме.

Пополняемо-отзываемый вклад

В качестве пополняемо-отзываемого вклада можно использовать карты-копилки. Обычно такие карты дают где-то 5-10% годовых. Если использовать карту, то тогда может не понадобится отдельный пополняемо-отзываемый вклад, ведь с этой дебетовки как раз можно периодически снимать наличку и расплачиваться ею. Но на вкладах бОльшие проценты, нежели на картах копилках, да и лучше не светить лишний раз карту, на которой лежит большая сумма. Опять же выбор остается за тем, кто строит эту схему.

Условия по вкладам/картам меняются, поэтому не всегда получится пользоваться одним и теми же. Также, мне кажется, что надежнее хранить деньги в ТОП-банках, где не слишком большие проценты. Летом не повелся на самые выгодные, типа 12% у банка 2Т, который некоторые предпочли тогда, и хорошо, так как у него отозвали лицензию. Хотя сейчас проценты везде растут, пока рубль падает, и ставки 12% уже вполне обычные. Кстати, из топовых банков реально хорошие проценты в МКБ (Московский Кредитный Банк), но плата за межбанк не радует.

У меня в качестве карты копилки Тинькофф Black с 8% на остаток (и сдается мне, что скоро повысят ставку). Карта хороша тем, что ее можно пользоваться и в обычной жизни, установив лимиты всякие в интернет-банке для безопасности. Ждем появления накопительных счетов у ТКС, чтобы можно было деньги не на самой карте держать. А в качестве пополняемо-отзываемого вклада временно использую вклад Хорошие новости 9% от Хоумкредита, удобно с него перегонять на кредитку даже в выходные. Как видите, не самые выгодные предложения, есть ставки с 10-12% для этих целей. Выбор за вами.

Дебетовые карты

Повторяться особо не буду, карты перечислил в посте про выбор карты для путешествий, каждая используется для определенных целей. Специально выбирал без банковского обслуживания, чтобы не переживать, что карту не использую, а деньги капают.

Основных дебетовок сейчас две: Тинькофф Black для снятия денег в России, Кукуруза для снятия и оплаты в магазинах заграницей. Так как Кукуруза не имеет процента на остаток, то я не держу на ней особо денег, пару раз в месяц кидаю на нее с привязанных в личном кабинете карт.

Кредитные карты

Кредитка нужна для оплаты в магазинах. Вместо того, чтобы использовать свои средства, пусть они лучше лежат на депозите и приносят небольшой профит. К тому же удобно, что не нужно думать о том, сколько денег на карте осталось. Главное только не забыть пополнить её вовремя, пока не закончился бесплатный период (грейс). Или же, например, при аренде машины в интернете, блокируется на карте страховой депозит 20-50 тыс руб, удобнее, если это будет не свои средства, а заемные. Главное не снимать наличку с кредитки, иначе будет попадание на высокие проценты за снятие и вылет из грейса. Подробнее об использовании кредитки я написал целый пост. Чертовски удобная шутка, нужно лишь правильно её использовать.

В принципе кредитка необязательна, вместо нее сгодится и карта-копилка, тогда будет еще на одно звено меньше. Но надо учитывать, что некоторые кредитки имеют хороший кэшбек, что по выгодности может спокойно перекрыть карту-копилку. Например, кредитка Тинькофф AllAirlines дает кешбек 2%-10 в виде миль. Разные предложения есть, надо смотреть текущие и выбирать наиболее подходящие. Я принципиально теперь пользуюсь кредитками с кешбеком и в частности этой самой AllAirlines.

Кэшбек на банковских картах

Вкратце расскажу о кэшбеках, если кто не знает. Суть в том, что за операции по карте начисляется некоторый процент, чаще всего это 1%. Очевидно, что для того, чтобы это было выгодно, нужно везде пользоваться картой. В крупных российских/европейских городах это не составит проблемы, учитывая, что носить наличность в кошельке не совсем удобно, нужно постоянно думать о том, чтобы она не закончилась и потом искать в магазине банкомат, чтобы снять деньги. В Таиланде, к сожалению, платить получится только в супермаркетах, при аренде машины у сетевых прокатчиков, да в некоторых магазинах в ТЦ.

Вы скажете 1% — это мало? На самом деле кэшбек 1% сопоставим с депозитом 10% годовых, или картой-копилкой с 10% на остаток, хотя вроде в процентом соотношении аж в 10 раз разница 🙂 Таким образом, кэшбек от 2% (а иногда это 3% или 5-10% в избранных категориях) выгоднее депозита выходит. Подробнее о различных кэшбек картах, как выбрать и тд.

Лесенка вкладов Тинькофф

Перехожу к самому главному, если можно так сказать. Тема живет уже давно, ей пользуются, но я о ней узнал, так сказать, последним. Если что, то банк тоже в курсе, и никаких препятствий не чинит. Для того чтобы воспользоваться вам нужно, либо заказать карту Тинькофф Black, либо открыть вклад в Тинькофф. После этого вы получите доступ в интернет-банк, где сможете в любой момент открывать/закрывать любые вклады.

Описание схемы

Ставки по вкладам Тинькофф банка неоднократно менялись, а бонус за межбанк стал всего 0.5% (ранее был 1.5%), поэтому лесенки потеряли свою актуальность. То есть лесенку можно сделать, но это уже не так выгодно. Учтите, информация в посте/комментариях могла устареть, слишком часто все меняется.

Дело в том, что при пополнении вклада в Тинькофф дается бонус в 1% от переведенной суммы. Позиционируется это, как компенсация расходов на межбанк. Соответственно, если межбанк бесплатный, то эти 1% ваш дополнительный профит. Естественно, получить разово этот бонус мало (хотя и это уже увеличивает процентную ставку по вкладу), поэтому делается система вкладов, так называемая лесенка вкладов Тинькофф. Нужно открывать новый вклад и закрывать старый раз в 3 месяца, таким образом бонус будет каждые 3 месяца. Такой подход приносит сейчас (после понижения ставок в середине 2015 года) около 16% годовых при выстроенной лестнице.

Озвучу схему. Всегда кроме самого начала, у вас будет открыто 4 вклада. Один основной со всей суммой, перегоняемой раз в 3 месяца туда-обратно (через Авангард) с бонусом 1%, остальные вклады с 50 тыс руб для фиксации, так как это минимальная сумма пополнения (раньше было 30 тыс). Минимальная сумма для построения лестницы 200 тыс руб.

Таким образом, через некоторое время будет построена лесенка вкладов из 4-х годовых вкладов. Огромное преимущество такой схемы в том, что мы имеем высокий процент одновременно с доступом к средствам раз в 3 месяца. Ведь во время перегона туда-обратно, мы можем взять нужную сумму и воспользоваться ей. В то время как в других банках придется открывать годовой депозит (чтобы под максимальные проценты), но в большинстве случаев доступ к нему будет закрыт в течении всего года, максимум пополнение, снятие досрочно 30% от суммы, или досрочное снятие всей суммы с потерей всех процентов.

Лесенка в Exсel — данные могут устареть, так как ТКС меняет ставки, но их можно поменять в файлике.

3-6-6-12

Первый этап: вы открываете 3 вклада: на 3 мес (основная сумма), на 6 мес (50 тыс руб) и на 12 мес (50 тыс руб).

Второй этап: ровно через 3 месяца, у вас закрывается 3-х месячный вклад с основной суммой, вы перегоняете эти деньги в Авангард, и обратно отправляете их на 6-ти месячный вклад. Параллельно вы открываете еще вклады на 6 и 12 месяцев. То есть теперь у вас 4 вклада: на 6 мес, 6 мес, 12 мес, 12 мес.

Третий этап: Закрывается 6-ти месячный вклад с основной суммой, она перегоняется в Авангард, и отправляется обратно на 6-ти месячный. Открываете новый вклад на 12 мес. Теперь у вас такие вклады: 6 мес, 12 мес, 12 мес, 12 мес.

Схема первого этапа

3-6-9-12

Чуть менее выгодная схема, но более понятная.

Первый этап: вы открываете 4 вклада: на 3 мес, на 6 мес, на 9 мес и на 12 мес.

Второй этап: ровно через 3 месяца, у вас закрывается 3-х месячный вклад, вы перегоняете эти деньги в Авангард, и обратно отправляете их на 6-ти месячный вклад. Параллельно вы открываете еще один вклад на 12 месяцев. То есть теперь у вас 4 вклада: на 6 мес, 9 мес, 12 мес, 12 мес.

Третий этап: Точно также закрывается 6-ти месячный вклад с основной суммой, перегоняется в Авангард, и отправляется обратно на 9-ти месячный. Открываете новый вклад на 12 мес. Теперь у вас такие вклады: 9 мес, 12 мес, 12 мес, 12 мес.

Ограничения

Иметь можно не больше 6 вкладов в одной валюте.

Каждый вклад имеет ограничение на срок получения бонуса — пополнение с бонусом возможно за 85 дней до окончания вклада. То есть если выстроить лесенку день в день, то у вас будет около 5 дней. Если пополнить позже 85 дней, то бонус уже не начислится. В Интернет-банке есть все даты, можно поставить себе напоминание, чтобы не забыть. Также можно сделать «зазор» побольше, чтобы меньше волноваться. И стоит учитывать, что межбанк не работает в выходные и праздники, причем последние могут быть очень длинными, типа новогодних, и тогда лесенка может прерваться на некоторое время, если межбанк попадет на эти даты.

Диверсификация средств

В условиях падения рубля всем стало ясно, в какой валюте надо хранить деньги — в разных! Как минимум, в рублях, долларах и евро. Более опытные люди, вероятно, хранят и в других валютах (в юанях каких-нибудь), и, скорее всего, не только в валютах, а в акциях, недвижимости, золоте и тд. Но это пока не мой уровень, так что пишу не для них.

Как вариант, можно строить валютные лесенки, но валютный межбанк стоит денег (не всегда процент от суммы, а фиксированная сумма в 15-20 уе за каждый перевод), поэтому часть бонуса 1% потеряется. Имеет смысл строить валютную лесенку с большой суммой, около порога АСВ (1.4 млн руб) или выше, тогда потери будут менее заметны.

Я о диверсификации задумался летом-осенью 2014, когда курс доллара еще был не таким высоким, поэтому удалось спасти часть своих небольших сбережений. И это здорово, потому что когда находишься заграницей, курс ощущается наиболее остро. В России цены еще не успели в 2 раза вырасти (но это вопрос времени), а мы в Варшаве сразу же ощутили резкий рост цен в рублевом эквиваленте. И реабилитация Егора подорожала точно также в 2 раза, и сюда теперь не все россияне смогут позволить себе приехать, жаль.

В каком соотношении нужно хранить валюты, не знаю. Но в долгосрочной перспективе имеет смысл хранить именно в нескольких: упал рубль — так у нас есть доллар и евро, упала валюта — так у нас есть рубль. Иначе придется постоянно мониторить курс и перекладывать туда-сюда. Правда, в последнее время вообще не ясно, где у рубля дно, такими темпами перекрыть потери не получится даже в долгосрочной перспективе и за счет всяких рублевых лесенок ТКС. Плюс ходят разные страшилки, что может случится нечто такое, вплоть до запрета хождения доллара в России. Отчего в диверсификацию можно включить пункт, как хранить деньги дома под подушкой.

P.S. Ответа на вопрос, стоит ли сейчас покупать доллары, не знаю, и не спрашивайте даже 🙂 В идеале сейчас надо продавать баксы, купленные летом 2014 и фиксировать профит. Типа купил летом 10000$ за 300 тыс руб, а сейчас продал их уже за 600 тыс руб. Считай за полгода профит 100% и можно машину купить.

P.P.S. Как дополнение к этому посту — ушел в валюту и сократил количество банков (по сути упростил схему), а то кризис такая штука, что доверия к банковской системе вообще нет никакого.

Большой выбор отелей есть на Booking.com. У них нормальные цены, но не лучшие! Можно найти тот же отель на 20% дешевле через RoomGuru.ru. На телефоне удобнее через их моб приложение для Android и iOS.

Выбрать страховку сейчас очень сложно, поэтому в помощь всем путешественникам я составляю свои рейтинги: ТОП для Азии и ТОП для Шенгена. Постоянно читаю форумы, изучаю страховые договора и сам пользуюсь страховками. Как показывает практика, дешевле и удобнее всего покупать у агрегаторов: Polis812 или Черехапа.

Лестница из вкладов

Чего только не узнаешь, читая форум на banki.ru. Конечно, о некоторых вещах можно и самой догадаться. Но когда объяснят и расскажут, всё равно лучше. Например, что если вклад без капитализации, то нужно открывать не один, а сколько получится. На сколько хватит денег. И делать её (капитализацию) самим. Называется это строить лестницу.

Построила я одну такую в банке Хоум Кредит. Из целых девяти ступенек. Как здесь на рисунке.

Сначала идёт семь двухгодичных рублёвых вкладов «Только плюсы прайм». На максимуме процентов. 12,5. Без капитализации. Потом проценты стали падать и восьмой вклад называется «Только плюсы онлайн», под 12%. А девятая ступенька под 11,5%, вклад «Два доходных года».

Кроме лестницы у меня в Хоуме ещё шесть пополняемо-отзывных вкладов. Так что всего на тот момент там их было ни много, ни мало 15. Прихожу. Народу никого. Одна операционистка сидит на рабочем месте. Другая напротив неё на клиентском стуле. У них столы и так друг напротив друга, но через проход не так удобно разговаривать.

Девушка переходит к себе за стол. Открывает программу. «Ой».  «Я никогда не видела столько вкладов». На вид совсем молоденькая. Ничего, думаю. Поработает подольше и не такого навидается. Кто-то писал на форуме, что каждый день по вкладу открывает. Для ЕЖЕДНЕВНОЙ капитализации.

«Я никогда не видела столько вкладов». На вид совсем молоденькая. Ничего, думаю. Поработает подольше и не такого навидается. Кто-то писал на форуме, что каждый день по вкладу открывает. Для ЕЖЕДНЕВНОЙ капитализации.

Переход на следующую ступень был произведён быстро и без проблем. Сумма с процентами оканчивалась на 5 копеек. Эти 5 копеек мне выдали в кассе наличными.

Ступенька №2. Через месяц проблема с компьютером благополучно разрешилась. Но дата перекладывания выпала на день, когда я запланировала его вообще не включать. Поэтому опять пошла в банк. Думая: там же даже на один день быстрее получится. Хотя было немножко в лом. Но всё произошло без заминок, народу опять никого и та же девушка в этот раз смогла даже копейки перевести. Предварительно поконсультировавшись с кассиром.

Ступенька №3. В третий раз решила всё-таки попробовать в Интернет-банке. Хотя были мысли: в отделении в моей куче вкладов разбиралась девушка, а в ИБ мне самой придётся … Да ещё на banki.ru появилась статья про резкий рост активности одной банковской троянской программы. Но должен же меня от неё лицензионный Касперский защитить? Не зря же я его купила и даже сама установила. (Здесь, правда, так никто и не догадался. http://www.banki.ru/blog/kha/4092.php  )

)

Набравшись храбрости, лезу в Интернет-банк. Давно не заходила. Набираю пароль. Пишут: неправильный, наберите повторно. А вдруг это мошенники накрывают меня своей сетью? Прямо как в статье?  Потом вижу, что пароль менялся не один, а два раза, а я набрала предыдущий.

Потом вижу, что пароль менялся не один, а два раза, а я набрала предыдущий.

Вкладов уже на 2 меньше. Тринадцать.  Дальше строить лестницу пока не дают. Появился новый вклад на два года – но с пополнением только в первые 180 дней.

Дальше строить лестницу пока не дают. Появился новый вклад на два года – но с пополнением только в первые 180 дней.  У меня к этому времени ещё предыдущий под более высокие проценты не закончится. Отследили, что ли, на форуме наше лестницестроение?

У меня к этому времени ещё предыдущий под более высокие проценты не закончится. Отследили, что ли, на форуме наше лестницестроение?

Сейчас в хомяке акция, «Только плюсы» автоматически пролонгируются на условиях «Доходного года» под 9%. Ну я и ищу «Доходный год». Нету.

Это перемещение на Ступеньку №4 будет только в июне. Два года назад у меня не было денег, чтобы каждый месяц фиксить. Ну и хорошо, что не было. Меньше мороки. А то и сроки в голове держи, и лишние телодвижения делай. Автоматическая капитализация лучше. Если бы она ещё везде была.

Хорошо хоть пополнение вклада происходит не сутки, а сразу. И сразу же и отображается. Например, в Интернет-банке Русского Стандарта даже пополнение может отобразиться … нескоро. У меня там лестница из трёх ступенек.

А ещё есть лестницы в банке Советском. Из трёхгодичных вкладов. В трёх валютах. Проценты там быстро понизили, поэтому всего две ступеньки. Как хорошо, что только две …