Даны разъяснения по вопросу перерасчета стоимости патента в случае изменения адреса места осуществления предпринимательской деятельности индивидуальным предпринимателем, применяющим патентную систему налогообложения

Сообщается, в частности, что в соответствии с пунктом 1 статьи 346.45 НК РФ документом, удостоверяющим право на применение ПСН, является патент на осуществление одного из видов предпринимательской деятельности, в отношении которого законом субъекта РФ введена ПСН.

В приложениях к патенту на право применения ПСН, утвержденному приказом ФНС России от 04.12.2020 N КЧ-7-3/881@, налогоплательщиком указывается адрес места нахождения объекта, используемого для осуществления предпринимательской деятельности, и наименование физического показателя.

Таким образом, патент на применение ПСН действует только в отношении указанных в патенте объектов, используемых для осуществления предпринимательской деятельности.

Вместе с тем в случае уменьшения количества используемых в предпринимательской деятельности объектов (физических показателей) допускается уточнение обязательств налогоплательщика по налогу, уплачиваемому в связи с применением ПСН.

В этой связи индивидуальный предприниматель вправе получить новый патент взамен ранее действовавшего, подав заявление на получение патента не позднее, чем за 10 дней до даты начала осуществления предпринимательской деятельности с изменением адреса и (или) физических показателей, применяемых при осуществлении предпринимательской деятельности.

При этом индивидуальный предприниматель вправе обратиться в налоговый орган с заявлением, составленным в произвольной форме, о перерасчете суммы налога, уплаченного по ранее действовавшему патенту, исходя из срока действия данного патента с даты начала его действия до даты прекращения действия, указанной в заявлении.

Патент смена адреса торговой точки

Предприниматель, закрывший один или несколько из указанных в патенте магазинов, может претендовать на перерасчет налога. Для этого надо подать в ИФНС два заявления. Первое – на получение нового патента взамен ранее действовавшего (с уменьшением количества магазинов). Второе – о перерасчете суммы налога, уплаченного по первому патенту (подается в произвольной форме). Такие рекомендации дал Минфин России в письме от 5 июля 2021 г. № 03-11-09/53236, после чего налоговая служба письмом от 16.07.2021 № СД-4-3/10084@ направила разъяснения во все ИФНС для использования в работе.

Право на перерасчет специалисты финансового ведомства объясняют следующим образом. Как известно, документом, дающим возможность применять ПСН, является патент (п. 1 ст. 346.45 НК РФ). При этом утвержденная приказом ФНС России от 04.12.2020 № КЧ-7-3/881@ форма патента предусматривает обязательное указание адресов объектов, которые используются для осуществления предпринимательской деятельности. А стоимость патента (сумма налога) зависит от физических показателей – количества магазинов и их площади.

Из этих положений Минфин делает вывод: патент на применение ПСН действует только в отношении указанных в нем объектов, используемых для осуществления предпринимательской деятельности. А при их изменении (в т. ч. при уменьшении количества) происходит изменение физических показателей, исходя из которых была определена стоимость патента. Следовательно, в такой ситуации предприниматель вправе обратиться за новым патентом и перерасчетом налога, уплаченного по ранее действующему патенту. Сделать это необходимо за 10 дней до закрытия торговой точки. Безусловно, такая позиция выгодна налогоплательщикам.

Отметим, что ранее финансовое ведомство придерживалось противоположной точки зрения, согласно которой в случае уменьшения количества физических показателей в течение срока действия патента перерасчет стоимости патента не производится (письма Минфина России от 27.12.2016 № 03-11-09/78121, от 24.10.2014 № 03-11-11/53884).

При изменении адреса или количества торговых точек стоимость патента можно пересчитать

Стоимость патента индивидуального предпринимателя, применяющего ПСН, зависит от срока, на который он его оформляет, вида деятельности и региона, где планирует вести свой бизнес. В случае изменения ряда показателей, стоимость патента предприниматель вправе пересчитать. Что для этого ему надо сделать, рассказал Минфин в письме от 05.07.2021 № 03-11-09/53236.

Патент – документ, который дает право заниматься бизнесом, в отношении которого введена ПСН.

Форма патента утверждена приказом ФНС от 04.12.2020 № КЧ-7-3/881@. В приложениях к патенту на право применения ПСН налоговики укажут адрес места нахождения объекта, используемого для осуществления предпринимательской деятельности, и наименование физического показателя, по которому рассчитывается «патентный» налог.

Патент на применение ПСН действует только в отношении указанных в патенте объектов, используемых для осуществления предпринимательской деятельности. Поэтому, в случае изменения количества используемых в бизнесе физических показателей, допускается уточнение обязательств по налогу, уплачиваемому в связи с применением ПСН.

Например, если предприниматель получил патент по виду деятельности «розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющие торговые залы» на 5 магазинов, но затем 3 из них закрыл до истечения срок действия патента. В сложившейся ситуации сумму налога по патенту можно пересчитать. В таком случае индивидуальному предпринимателю следует:

Расчет «патентного» налога произведут исходя из срока действия данного патента с даты начала до даты прекращения его действия, указанной в заявлении. На это обратил внимание Минфин в письме от 05.07.2021 № 03-11-09/53236. Разъяснения Минфина доведены для использования в работе налоговиков письмом ФНС от 16.07.2021 № СД-4-3/10084@.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Нужно ли уведомлять налоговую о смене адреса ИП в 2021

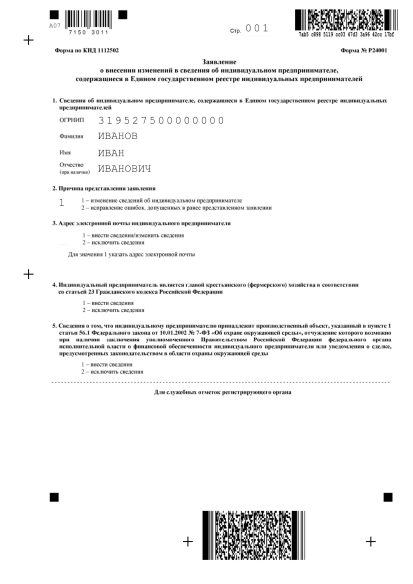

Образец заявления по форме № Р24001 для смены адреса ИП

1. Когда подавать заявление об изменении прописки ИП

Уведомить налоговую о смене адреса индивидуального предпринимателя в 2021 году придется только в таких случаях:

Иностранные граждане при смене адреса сами несут ответственность по оповещению налоговой.

Миграционный орган должен уведомить ФНС о смене адреса в течение 5 рабочих дней. Далее сотрудники налоговой обработают информацию и внесут изменения в ЕГРИП. На это может уйти ещё несколько дней. Бывают ситуации, когда нет столько времени на ожидание. Например, когда актуальный лист записи ЕГРИП нужен вам для оформления кредита. Тогда вы можете подать заявление о смене прописки сами, не дожидаясь автоматического уведомления.

2. Как заявить в налоговую о смене адреса ИП

Если вам необходимо уведомить ФНС о смене адреса в 2021 году, подайте заявление по форме № Р24001. Нужно заполнить только титульный лист, листы В и Е.

К заявлению необходимо приложить копию документа, подтверждающего смену адреса.

Предоставить документы вы можете:

Получить обновленный лист записи ЕГРИП вы сможете через 5 дней, налоговая вышлет его на ваш адрес электронный почты. Документы в бумажном виде вы сможете получить, если проставляли соответствующую отметку на последней странице формы № Р24001. Если вы подавали документы через МФЦ или через нотариуса, лист записи ЕГРИП в бумажном виде вы получите там же.

Минфин пояснил, как пересчитать стоимость патента

Необходимость в этом возникает, если изменились физические показатели бизнеса или предприниматель переехал в другой регион.

Как считается стоимость патента

Стоимость патента рассчитывается по формуле:

Потенциально возможный доход * 6 % (Крым, Севастополь — 4 %)

Потенциально возможный доход определяют местные власти для конкретных видов деятельности. Вот, например, потенциальный доход предпринимателя в Московской области, который ремонтирует жилье и другие постройки:

Допустим, у предпринимателя двое наемных сотрудников. Стоимость патента будет равна 60 240 руб.: (914 000 + 45 000 + 45 000) * 0,06. Проверить результат можно на калькуляторе патента от ФНС.

А теперь представим, что заказов стало меньше, и предприниматель собирается уволить сотрудников. Получается, что если бы он покупал патент сейчас, то заплатил бы на 5400 рублей меньше — всего 54 840 руб. Несправедливо.

Минфин и ФНС объяснили, как действовать в такой ситуации.

Как пересчитать стоимость патента

Предпринимателю, поясняют Минфин и ФНС, нужно выполнить два действия.

Получить новый патент. Для этого нужно обратиться в налоговую с заявлением. Главное — сделать это не позднее, чем за 10 дней до смены адреса или изменения физических показателей бизнеса. Получается, если предприниматель уволил сотрудников еще в июле, то получить патент в сентябре на новых условиях он уже не сможет.

Пересчитать стоимость старого патента. Патент пересчитают за период от начала срока действия патента до даты уменьшения физических показателей или смены адреса. Заявление можно составить в произвольной форме и тоже подать в налоговую.

Эти разъяснения дал Минфин (письмо Минфина России от 05.07.2021 № 03-11-09/53236), а ФНС опубликовала комментарий в своем письме от 16.07.2021 № СД-4-3/10084.

Подробнее о патенте в 2021 году:

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.