Падение индекса S&P500, как это будет. ч.1 Apple

Последнее сильное снижение индекса S&P500 началось 19-20 февраля 2020 года с 3390 пунктов до 2192 пунктов на 23 марта 2020 года. За месяц с небольшим индекс потерял 45%. Но отыграл на момент написания этого поста уже 34%, достигнув 2940 пунктов. Такая ситуация занимает многие умы.

Топ-10 индекса включает такие компании как Apple, Microsoft, Amazon, Google, Facebook. Именно от этих компаний, а точнее от цены их акций зависит индекс S&P500.

Попробуем взглянуть на результаты работы этих компаний в 2020 году и спрогнозировать будущее. Начну с Apple.

Компания Apple отчиталась за два квартала 2020 года, показав хорошие результаты с 01 октября 2019 по март 2020. За 2 квартала ее выручка выросла на 5,5%, валовая прибыль на +6,9% при расчете г/г. А чистая прибыль выросла на 6,2%. Пока всё прекрасно.

Первое, что напрягает это процент роста за 3 месяца в категории Services равен 16%, как и год назад. Странно, ведь карантин увеличил число скачиваний и подписок на примере результатов Netflix.

Из вышесказанного я делаю вывод, что отчетность Apple имеет временно лаг в 1,5-2 месяца, а это значит, что самый ужасный отчёт будет за апрель-июнь 2020 года и именно сейчас формируется негативный тренд в акциях Apple.

Фактически мы увидим 3 месячный спад в выручке, который приведет к понижению прогноза выручки на 20-25% за 2020 год. Что в свою очередь заставит Apple усиленно покупать акции или отказаться от выкупа вовсе под влиянием сильного уменьшение кэша, доп.расходов и падение прибыли из-за COVID-19.

Времена накачки акций за счет обратных выкупов уходят, поэтому большинство крупных держателей акций Apple удвоив их цену за прошедший год покинули корабль.

Когда уже S&P 500 упадёт?

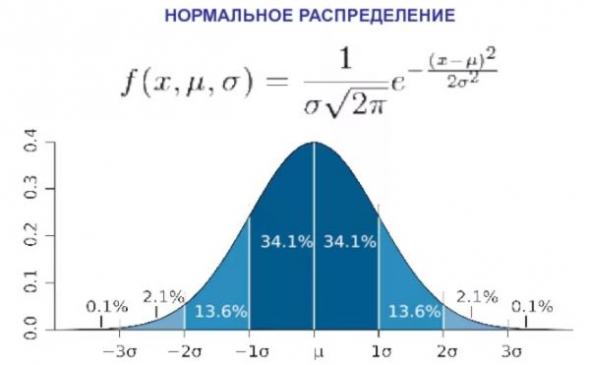

Если посмотреть на график сиплого, то можно невооруженным взглядом заметить, что нормальным распределением там и не пахнет:

Почему? Задаст вопрос простой обыватель.

Да очень просто, у нормального распределения всегда есть симметричность на рост/падение, он выглядит куполообразно:

То есть должно быть симметричное распределение вероятностей, что рост и падение будет равновероятен.

Но видим ли мы это на практике?

И стало интересно ответить на вопрос: а какая же модель распределения на самом деле у Сиплого?

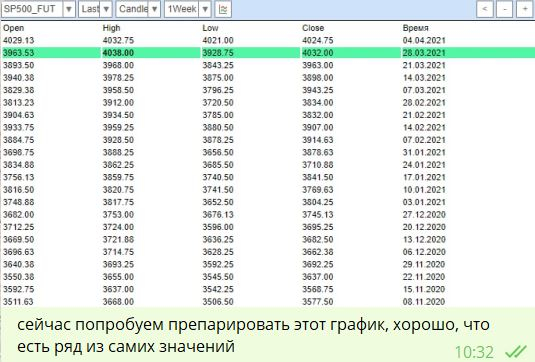

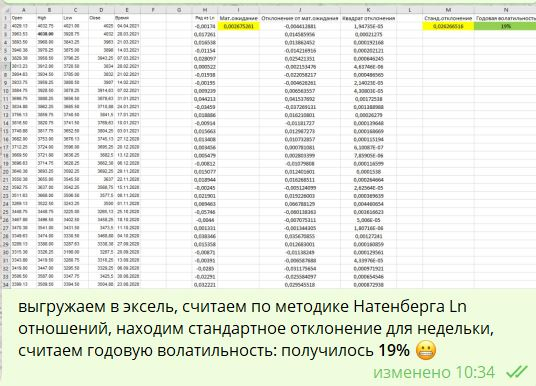

Берем таблицу значений (недельки, с 02.10.2016 по 04.04.2021):

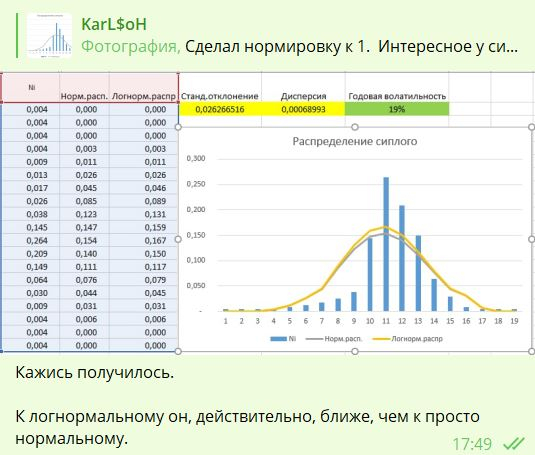

Ну и теперь вишенка на торте, добавляем график логнормального распределения:

Модель у Сиплого близка к логнормальному распределению, но всё же это не оно.

Распределения имеет ярко выраженный эксцесс (много значений вблизи нулевых дневных изменений), при этом актив растёт чаще, чем падает, имеет тяжёлые хвосты.

Рост на 0,02 со знаком + будет в 35 случаях, а падение на 0,02 будет лишь в 10 случаях. Ну и так далее.

Очевидно, что график сиплого стал очень близким к логнормальному распределению благодаря QE, все проливы выкупают, поэтому мы видим вечный рост.

Когда этот рост закончится?

Когда закончится QE. Тогда график будет падать также хорошо, как и рос до этого, а сейчас Сиплый это не случайный процесс, а пьяный матрос, который идёт к себе домой, при этом все знают, где его дом, но никто не знает на каком заборе этот матрос в следующий раз повиснет.

Как торговать логнормальные распределения?

Да очень просто, нужно продавать стрэнглы и включать дельта-хеджирование:

Любите ❤️ опционы, торгуйте грамотно.

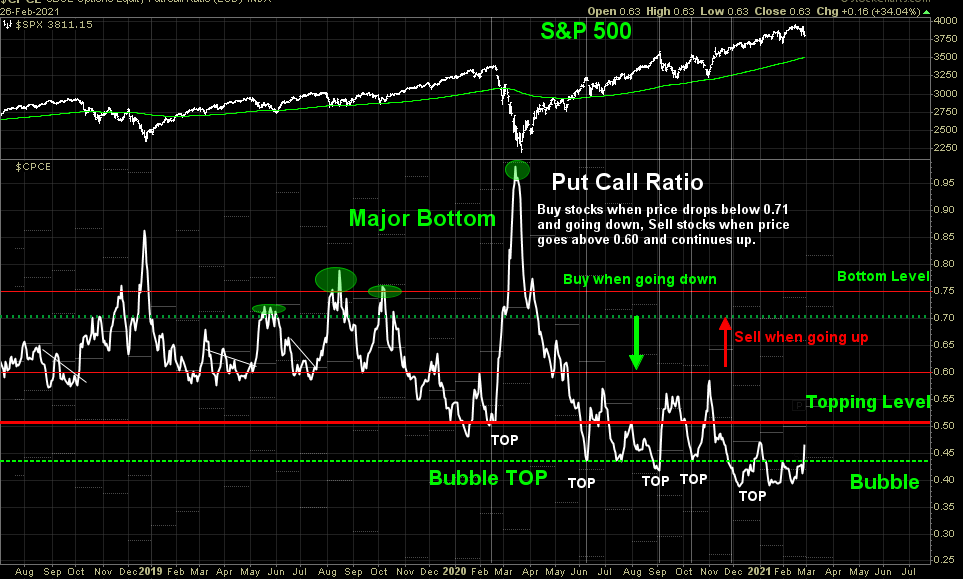

S&P500. Начало сдувания пузыря.

После небольшого испуга, в 2021-ом нас ожидает бурный рост всего и вся с невиданной до этого манией. В реальном секторе мировой кризис уже начался, поэтому для его поддержания и восстановления (как предполагается) ФРС и ЕЦБ продолжат печатать, и в целом повторится ситуация, которая была в феврале-марте этого года.

Спустя три месяца всё больше напрашивается предположение, что та самая “невиданная до этого мания ” уже была и очень близка к окончанию. Это значит “глобальный разворот” где-то рядом, а возможно уже и начался.

Так выглядит долгосрочный график. Сразу стоит отметить: серьёзного импульса вниз, который бы чётко указывал на начало сдувания пузыря нет, пока это только предположение, подробнее о нём будет ниже.

Можно выделить несколько диапазонов (четвёрки предыдущих степеней). Первый (черным) – 3400-2174, там скорее всего и будет решаться долгосрочная перспектива. Второй (красным) – основные цели падения, притом без разницы, будет новая вершина или нет – 1554.5 – 675.75. Примерно на отметке 790 будет 80% от всего падения.

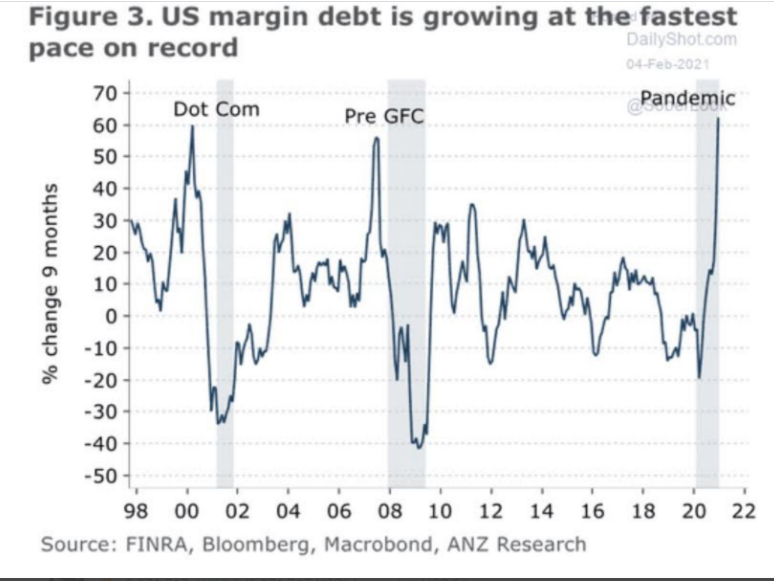

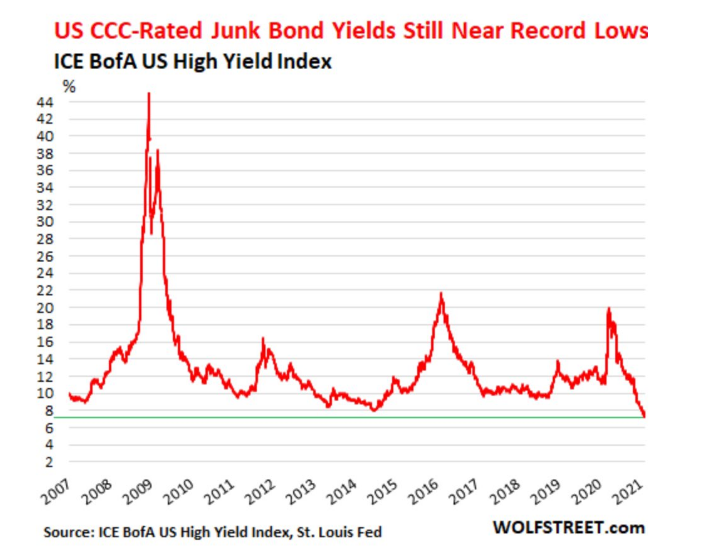

Уровень маржинального долга.

Как ожидалось, деньги в большинстве своём идут не в экономику, а на всякий мусор. Рост доходностей американских облигаций ускорит отток средств из junk bond.

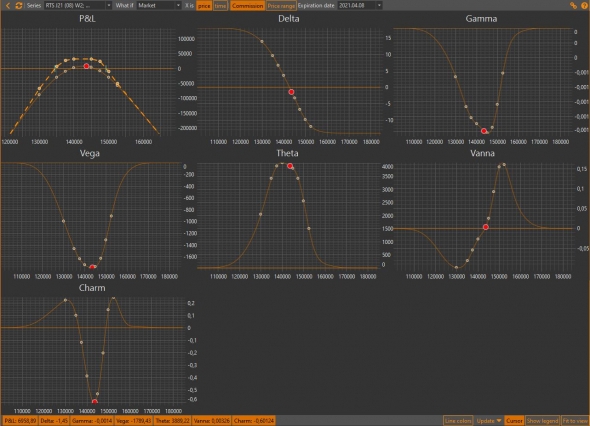

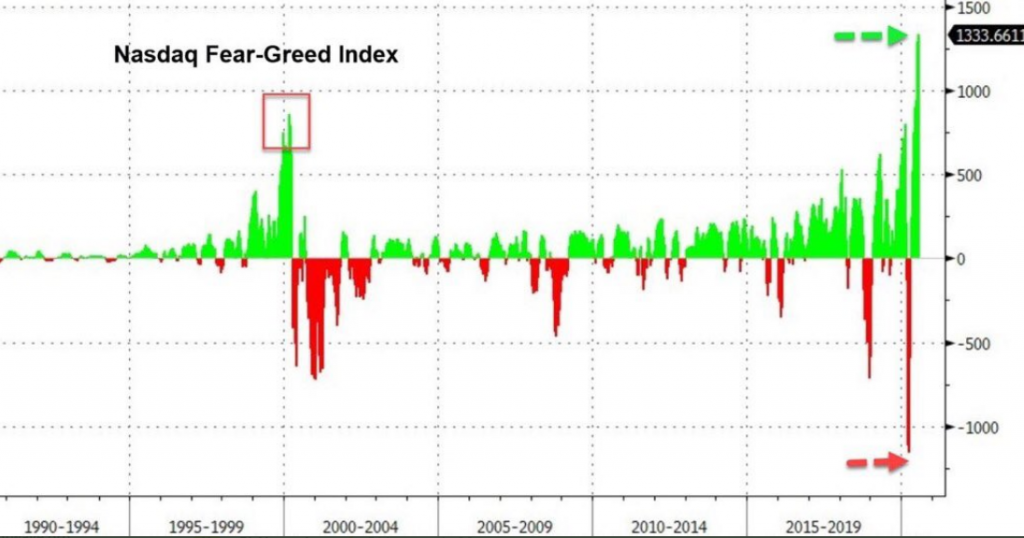

Ситуация на рынке опционов.

В среднесрочной перспективе придётся корректировать “эйфорию” сложившуюся на рынке. Перерастёт ли это в долгосрочную тенденцию, будет видно по результатам этого движения.

Bank of America спрогнозировал падение индекса S&P 500 в третьем квартале

Фондовый индекс S&P 500, который включает крупнейшие по капитализации компании США, может упасть в третьем квартале года, написал Business Insider со ссылкой на заметку аналитиков Bank of America. Они выделили пять факторов риска, которые могут одновременно повлиять на доходность кредитов, акций и товаров в июле-сентябре: пандемия, цена, позиционирование, политика и прибыль компаний.

Bank of America отметил, что первая половина года оказалась хорошей для многих активов, но «буму/пузырю на Уолл-стрит» не помешает «передышка», передал Business Insider слова аналитиков.

Bank of America заявил, что из-за нового роста случаев заболевания COVID-19 в связи с дельта-вариантом коронавируса оценки ожидаемого роста стоимости и доходности активов в этом и следующем годах снизятся, а это может оказать давление на цены и привести к их снижению, сообщило издание. Новая волна коронавируса наступает в момент, когда стоимость активов необычайно высокая: соотношение цены и доходности бумаг компаний из S&P 500 находится на уровне «пузыря доткомов» — рекордных котировок, которые были в начале 2000-х на фоне резкого роста интернет-компаний, написал Business Insider. Недвижимость и биржевые товары тоже рекордно высокие или близки к историческому максимуму. Спрэды в США между безрисковыми облигациями и «мусорными» особенно узкие, а доходность «мусорных» облигаций в пятницу упала ниже уровня инфляции, указало издание.

Результаты опросов показывают, что управляющие фондами капитала уже вкладывают деньги в те активы, которые лучше всего подходят для высокой инфляции и слабого роста, продолжил Business Insider со ссылкой на обзор Bank of America. При этом управляющие фондами допускают падение S&P 500 в третьем квартале ниже 4000 пунктов — это примерно на 8% меньше, чем сейчас, причем сильнее других подешевеют ценные бумаги технологических компаний, отметил Business Insider. Одновременно ускорение инфляции в развитых странах приведет к ослаблению стимулирующих экономику мер, ожидают аналитики. Пострадает и прибыль корпораций из-за возможных ограничений в связи с COVID-19, затруднений с поставками и замедлением роста, сообщил Business Insider. Все эти факторы приведут к падению S&P 500, считают аналитики Bank of America.

Исследование. Насколько страшны просадки индекса S&P 500 для российского рынка

Исторически сложилось, что одним из важных факторов влияния и драйверов для российского рынка акция является динамика западных фондовых площадок и в частности рынка США. Однако эта зависимость не является устойчивой. Если в первой половине 2000-ых годов большинство инвесторов и аналитиков при анализе индексов РТС и ММВБ ориентировались на тенденции за океаном, то в последние годы зависимость изменилась. Мы специально провели исследование на эту тему и описали корреляцию на основе статистического анализа.

Зависимость индекса МосБиржи и S&P 500

По статистике падение индекса S&P 500 более чем на 1% за день в 80% случаях влечет за собой снижение индекса Московской биржи также более чем на 1 %. Представленный ниже график динамики индексов разбивается на две части в соответствии со взаимным направлением:

R 2 отражает на сколько процентов динамика индекса S&P 500 объясняет динамику индекса МосБиржи.

1. В период с 1997 по 2003 г. динамика индексов была разнонаправленной, поскольку российский рынок находился в зачаточном состоянии, а ликвидность была невысокой. Зависимость с внешними фондовыми площадками только начала устанавливаться, поэтому кризис доткомов в США не отразился на динамике российского рынка. Это подтверждается низким значением R 2 =2%.

2. В период с 2003 г. по настоящее время на первый взгляд кажется, что между индексами имеется сильная корреляция, однако рост российского рынка с 2014 г. никак не связан с увеличением индекса S&P 500. Девальвация национальной валюты привела к росту рублевой выручки отечественных экспортеров, на которые приходится более половины веса в индексе. Это и стало ключевым катализатором роста в последние 5 лет.

В то же время иностранные инвесторы при выборе актива могут ориентироваться на долларовые значения. Поэтому индекс РТС удачней подходит для анализа.

Зависимость РТС и S&P 500

Представленный ниже график, где показана динамика S&P 500 и РТС, можно разбить на 3 фазы по направлению движения индексов.

1. В период с 1995 по 2003 гг. ситуация аналогична динамике индексов S&P 500 и МосБиржи.

2. После интеграции российской экономики в мировую систему начался период роста. Индекс РТС и S&P 500 имели однонаправленное движение, однако волатильность российского и американского рынка существенно отличалась (отклонение от среднего значения). Так, например, среднегодовая волатильность индекса РТС составляла 35% при 20% у S&P 500. Значение R 2 = 55% статистически подтверждает зависимость между индикаторами.

3. Начиная с 2014 г. корреляция полностью отсутствовала. За последние 5 лет индекс РТС упал на 18% по сравнению с ростом S&P 500 на 51%.

Недооценка российского рынка

Проанализируем, сколько сейчас мог бы стоить индекс РТС если бы предшествующая зависимость сохранилась по текущий момент.

Мы строили регрессию индекса РТС от индекса S&P, цены барреля нефти в рублях, годовых темпов прироста ВВП России и США на данных с марта 2003 г. по конец 2014 г. Полученное значение R 2 = 80,5%. Коэффициенты регрессии представлены в таблице ниже.

Все объясняющие переменные значимы, а знаки коэффициентов логичны с экономической точки зрения. Таким образом, мы получили расчетные значения РТС, с учетом того, что наш рынок не подвергся бы санкционному давлению.

Цена индекса РТС на сегодняшний день в соответствии с регрессией составила бы 3981 пунктов против фактических 1141. Поскольку с 2017 г. значительный вклад в рост индекса S&P500 внесли технологичные IT компании, которые почти не представлены на российском рынке, мы исключили вклад ТОП-10 технологичных компаний в рост индекса S&P500. В результате было получено скорректированное справедливое значение индекса РТС равное 3612 пунктов.

Анализ фундаментальных показателей

Рассмотрим, как менялся собирательный мультипликатор P/E из компаний индекса РТС и S&P 500 с 2006 г. по текущий момент.

На графике видно, что до 2010 г. разрыв между значениями мультипликаторов по российским и американским компаниям был порядка 20%, но начиная с 2011 г., спред расширялся. На текущий момент дисконт к американскому рынку составляет 70%.

Увеличение дисконта связано с двумя ключевыми факторами. Экономика России в период с 1999 по 2008 гг. росла среднегодовыми темпами 6,9% в год. При этом ожидания по дальнейшему росту сохранялись позитивными, вследствие чего российские компании были торговались со справедливой премией. Однако ожидания по российским бумагам подверглись пересмотру после кризиса 2008 г. и их стоимость резко упала. С 2011 г. экономика растет средними темпами по 1,5%.

Мультипликатор P/B имеет схожую тенденцию с P/E

В соответствие с определением мультипликатора P/E, он может снижаться по двум причинам — падение стоимости компаний или рост их прибыли. Разобьем мультипликатор на составляющие и проанализируем их в динамике с 2011 г.

Начиная с 2013 г. долларовая прибыль российских компаний неуклонно снижалась вместе с падением их капитализации. И только с 2016 г. доходы снова начали расти на фоне увеличения стоимости нефти. Однако восстановление капитализации теми же темпами не последовало, что отчасти можно списать на фактор санкционного давления.

В это время прибыль американских компаний демонстрировала стабильный рост. Ожидания по росту прибыли IT-сектора стали опережающими и темпы увеличения капитализации американских корпораций начали обгонять темпы рост прибыли.

Дивидендная доходность

Дивидендная доходность американского рынка на всем рассматриваемом периоде находится на одном уровне, около 2,5%, в то время как дивидендная доходность российских бумаг с 2011 г. растет и сейчас составляет порядка 6%.

Приведенные расчеты доказывают, что нарушение корреляции между индексами с 2013 г. вполне оправданно, поскольку прибыль российских компаний за этот период сократилась, при этом их капитализация (в USD) снизилась еще больше. На рынке сложились консервативные ожидания, мультипликаторы P/E и P/B упали до рекордно низких значений. В то же время американский рынок неуклонно растет, при этом стоимость его компаний увеличивается гораздо быстрее чем прибыль в связи с ожиданиями будущих доходностей.

Что в итоге?

Мы выяснили, что корреляция между фондовым рынком России и США за последние 5 лет снизилась практически до нуля. Однако, глубокие однодневные просадки индекса S&P 500 продолжают будоражить наш рынок. Это связанно исключительно с эмоциональным фактором, поскольку рынок США является отражением всей мировой экономики. При сильных падениях спекулянты начинают на панике продавать все и везде.

Какие есть объективные причины на синхронное падение?

Падение российского рынка в параллель с S&P 500 может происходить не из-за связи двух этих индикаторов, а из-за того, что у них единый драйвер снижения. В этом плане можно выделить лишь два ключевых катализатора: 1) рост долларовых ставок и 2) общее замедление темпов экономического роста в мире, что в свою очередь негативно для сырьевых товаров (нефть, газ, уголь, металлы и пр.), от которых наш рынок так сильно зависит.

Если же падение индексов США происходит лишь на основании того, что тяжеловесные акции Amazon ранее были сильно перекуплены и теперь корректируются, то влияние этого на бумаги Сбербанка или Газпрома должно быть минимальным.

БКС Брокер

Последние новости

Рекомендованные новости

Хоббиты против террористов. Palantir: история секретной компании спецслужб

Итоги торгов. Риски более глубокой коррекции увеличиваются

Главный по прогнозам выходит на биржу. Рост за три года — на 140%

Портфель американских акций из 11 секторов на 12 месяцев

Задайте вопрос аналитикам BCS Global Markets

Банк России повысил ключевую ставку до 6,75%

Как реагировали рынки на события 11 сентября 20 лет назад

Главное за неделю. Алюминий — это новое золото

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.