Как узнать есть ли на мне кредиты?

С объемами кредитования растут и объемы кредитного мошенничества. Дело преступников упрощают технологии: сегодня стало в разы легче выкрасть конфиденциальную информацию и воспользоваться ей, чтобы оформить «ложную» ссуду или микрозайм. В статье ниже — о том, что такое кредитная история и как узнать, какие кредиты на меня оформлены.

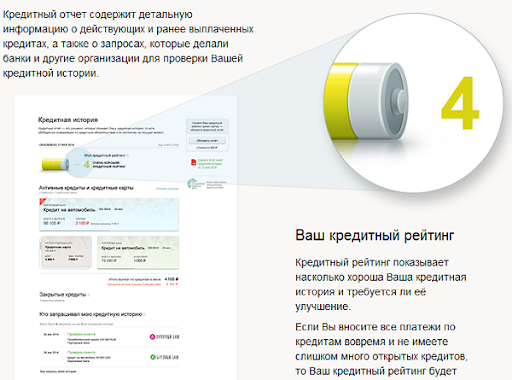

Что такое кредитная история?

Кредитная история — это финансовое досье, которое банки формируют на всех граждан РФ и лиц, имеющих вид на жительство. Включает такую информацию:

Кстати, кредитная история есть даже у тех, кто ни разу не обращался за ссудой (в этом случае она называется «нулевой»). Все досье на россиян находятся в БКИ — бюро кредитных историй. В 2019 году действовало 12 таких организаций, зарегистрированных в госреестре (их перечень есть на сайте Банка России).

![]()

Сведения из кредитной истории хранятся 15 лет, начиная со времени, когда была сделана последняя запись. Каждый гражданин вправе получить доступ к своему досье: один раз в год бесплатно, чаще — за деньги. Это гарантирует ст. 8 закона № 218-ФЗ «О кредитных историях».

Зачем банку кредитная история?

Кредитование в стране набирает обороты. В банки обращаются за кредитными и овердрафтными картами, потребкредитами, автокредитами и ипотекой, а в МФО — за микрозаймами. В таких условиях финучреждениям необходимо понимать, кто их заявитель: есть ли на нем кредиты, насколько дисциплинирован в погашении долга, какова его текущая кредитная нагрузка и есть ли задолженности. Эти сведения банки и формируют в кредитную историю.

Если досье положительное, заявку одобрят быстро и могут предложить более мягкие условия по ссуде. Тем же, кто допускал просрочки, слишком часто обращался за кредитами или имеет незакрытые долги на внушительную сумму, почти наверняка откажут. Это объясняется рисками банка: ни одна организация не хочет терять свои деньги, одалживая их ненадежному плательщику.

![]()

Как проверить, есть ли кредит на человеке?

Узнать, сколько кредитов у человека, можно массой способов — и онлайн, и посредством личного визита. Но всего есть три инстанции, куда обращаются с таким запросом:

Чтобы получить ответ в каждой из инстанций, нужно представить личные данные — ФИО, номера паспорта и кредитных договоров, код субъекта в БКИ. А вот информации о кредитах и должниках в свободном доступе или за плату стоит остерегаться: она не соответствует действительности.

Как проверить наличие кредитов онлайн?

Узнать долги по кредитам без лишней беготни можно, если начать поиски онлайн. Через интернет взаимодействуют с теми же инстанциями:

![]()

Запрос в БКИ

В России работает дюжина БКИ. Кредитная история может храниться в любом из них, поэтому сперва человек должен выяснить, куда именно ему обращаться. Как это сделать:

Дальше дело за малым — кредитная история запрашивается в нужном бюро. Как сделать это дистанционно:

Обычно бюро предлагают способы:

Естественно, получить доступ к КИ можно и оффлайн, придя с паспортом в офис организации и написав соответствующее заявление.

![]()

Обращение в банк

Этот способ работает, если знать, в каком банке оформлен кредит. Например, заемщики часто проверяют, есть ли задолженность по кредитам и в каком размере. Что можно сделать онлайн:

Кстати, оповещение о платежах и просрочках банки предлагают настроить автоматически. Если воспользоваться этой опцией, подробные отчеты по кредиту будут приходить на телефон, электронный ящик или по почте.

Проверка у судебных приставов

Узнать задолженность по кредиту по фамилии можно на сайте судебных приставов. Их база содержит сведения о заемщиках при условии:

![]()

Кроме фамилии, на портале приставов запрашивают дату рождения и место проживания (регистрации).

Как проверить, есть ли кредит на другом человеке?

Проверить, есть ли кредит у другого человека нельзя: эта информация считается конфиденциальной и потому охраняется от посторонних. Но сделать запрос в БКИ с разрешения самого владельца кредитной истории можно. Для этого оформляется доверенность (с заверкой и нотариуса). Далее алгоритм тот же — с документом нужно явиться в бюро и назвать код субъекта.

Что делать, если на меня оформили кредит?

Оформление кредита на чужое имя подпадает под статью «мошенничество», поэтому без взаимодействия с правоохранительными органами не обойтись. Если в БКИ или банковском сервисе вдруг обнаружился «ложный» кредит, то вот подробный алгоритм действий:

Как узнать задолженность по кредиту в Cбербанке?

Вопрос: «Как узнать задолженность по кредиту в Сбербанке?» возникает в нескольких случаях:

В последнем случае интерес к состоянию расчетов могут проявлять не сами заемщики, но и контролирующие их дела организации, в т.ч. суды, органы взыскания и все, кто имеет на это законное право.

Для того, чтобы получить основную информацию о состоянии дел по конкретному займу, нужно выяснить всего три параметра:

![]()

Как выяснить задолженность по кредиту в Сбербанке через Интернет?

Самую быструю возможность узнать долги по собственному кредиту предлагает официальный сайт ПАО «Сбербанк».

Не обязательно даже запоминать адрес сайта и путь к нужному пункту, любая поисковая система по запросу вроде: «Сбербанк узнать задолженность по кредиту» выдаст ссылку на подробную инструкцию по займам этого банка и основным операциям с кредитными продуктам.

Чтобы проверить задолженность по конкретному кредиту, нужно будет войти в личный кабинет сервиса «Сбербанк Онлайн».

Для тех, кто еще не освоил возможности удаленного доступа ПАО «Сбербанк», на сайте есть весьма подробное пошаговое руководство.

Близко к «Сбербанк Онлайн» подходят специально созданные для общения с этим банком программы для смартфонов.

Другие способы узнать задолженность по кредиту Сбербанка

Кроме самостоятельного изучения кредитного календаря, у заемщиков Сбербанка есть еще несколько способов узнать о своих долгах:

![]()

Как узнать долг по кредит Сбербанка по телефону

Существует специальный телефон Сбербанка для информирования по задолженности. Чтобы получить ответ по сумме долга необходимо:

Услуга «Мобильный банк» оказывается еще проще. Нужно только:

Как узнать задолженность по кредиту в банкоматах Сбербанка?

Узнать сумму текущей задолженности можно в банкоматах Сбербанка. Здесь потребуется:

Аналогично происходит поиск информации в терминалах банка.

В них не требуется карта, но придется ввести номер кредитного договора.

![]()

Весьма полезным будет получить график платежей заранее, при оформлении кредита. Даже при изменении условий и сумм платежей, останется ориентир, представление о своих обязанностях.

Особо отметим – ни Сбербанк, ни другие банки, не дают возможности узнать задолженность по кредиту просто по фамилии, для этого обязательно нужно будет подтвердить право доступа к подобной информации сообщив данные паспорта и кредитного договора.

Для чего следует знать свои долг по кредиту?

Из всего изложенного выше можно сделать вполне обоснованный вывод, что не знать о задолженности по кредиту Сбербанка можно только по собственному желанию или беспечности.

А результаты этого незнания могут оказаться весьма плачевными.

Рассмотрим здесь (для примера) последствия такого неумышленного нарушения, как непогашенный остаток из-за неверного расчета суммы и даты полного погашения займа

Как узнать остаток по кредиту

Чтобы получить информацию по остаток по кредиту, нужно быть лицом, указанным в кредитном договоре, то есть заемщиком, либо получить информацию из кредитного договора от гражданина, на которого был оформлен кредит. Так или иначе потребуется доступ к личной информации заемщика и кредитного договора. С информацией на руках можно прийти лично в отделение банка и там узнать остаток, или воспользоваться банкоматом (нужно будет указать номер кредитного договора). Для получения необходимой информации подойдет также доступ к личному кабинету заемщика на официальном сайте банка, в котором был взят кредит. Большинство банков предоставляют возможность подключить услугу «смс-уведомление», тогда информация по кредитному остатку будет присылаться заемщику сразу после внесения ежемесячного платежа; услуга обычно платная – не больше 100 рублей/месяц.

Способы узнать остаток по кредиту

Поскольку узнать остаток по кредиту можно разными способами, каждый клиент банка, заинтересованный в получении этой информации, сможет выбрать для себя наиболее удобный и тем сэкономит свое время. Способы узнать кредитный остаток:

Мы подробнее расскажем о каждом способе. Но нужно понимать, что дать универсальную инструкцию нет возможности, так как процедура получения информации в каждом банке может иметь свои особенности. Однако актуальность приведенных ниже рекомендаций неоспорима, и они обязательно помогут вам решить свою проблему.

Узнать остаток кредита по номеру договора

Банкоматы находятся на каждом шагу в крупно населённых городах, поэтому найти такой поблизости от дома или места работы не составит проблем. Чтобы узнать остаток по кредиту в банкомате необходимо знать номер кредитного договора. Этот номер указан непосредственно в самом бумажном экземпляре договора, который хранится у заемщика, найти номер можно на одном из первых листов. Номер нужно записать на отдельную бумагу или в телефон и уже с ним прийти к банкомату.

Функциональное меню банкоматов отличается, поэтому нет возможности дать подробную инструкцию к действию. Разобраться с меню самостоятельно и без проблем и найти нужную сенсорную кнопку – не сложно. Например, чтобы узнать остаток по кредиту в Сбербанке, необходимо найти кнопку «Личный кабинет» и далее уже следовать понятной инструкции: ввести номер договора, запросить баланс.

Если возникают сложности, можно попросить о помощи менеджеров банка, которые обычно находятся подле банкоматов и консультируют клиентов по тем или иным вопросам, связанным с обслуживанием по пластиковым картам. Банкомат находится не в фойе офиса банка? Попросите о помощи стоящих за вами в очереди людей, скорей всего они обладают нужными вам сведениями и смогут помочь.

Информация об остатке при личном обращении

Самый простой и верный способ получить любые сведения по кредиту, включая остаток, прийти лично в отделение банка и обратиться в одно из окон. Если в банке напротив каждого окна очередь, и вы не знаете куда встать, спросите об этом консультанта, находящегося в фойе офиса. Назвав ему свою причину прихода, он укажет вам «верный путь» к решению проблемы.

Менеджеру банка нужно будет назвать свои личные данные, а также номер кредитного договора. На всякий случай возьмите с собой документ, удостоверяющий личность, и лучше взять сам экземпляр договора. Сотрудник введет представленные вами данные в компьютер и выдаст нужную информацию в течение 3-5 минут.

Можно ли узнать информацию по телефону и SMS?

Почти у каждого банка есть горячая линия, на которую можно обращаться с любым вопросом. Узнать номер можно, например, из рекламы банка, или найти его в самом договоре (обычно контакты организации находятся на последней странице). Позвоните по номеру горячей линии и сообщите оператору свою проблему. Он перенаправит вас на специалиста, решающего подобные вопросы, либо сам предоставит нужную информацию.

Для подтверждения своей личности необходимо будет назвать ФИО, потребуется также номер кредитного договора, и, возможно, дополнительная информация. Если совершать звонок имея перед глазами кредитный договор и быть готовым предоставить информацию из него оператору, то проблем не будет, и вы узнаете кредитный остаток всего за несколько за несколько минут.

Информация об остатке в БКИ

В Российской Федерации существует несколько кредитных бюро, которые являют собой организации имеющие сведения по кредитным историям граждан. Прежде чем обращаться в кредитное бюро, нужно выяснить, является ли оно партнером банка, в котором был взят кредит, остаток по которому нужно узнать. Для этого можно посетить сайт кредитного бюро или прийти лично в офис организации.

Простейший способ узнать информацию по своей кредитной истории – зайти на официальный сайт Центрального Банка России и ознакомиться с разделом «кредитные истории». Там же, в режиме онлайн, можно заказать справку из ЦККИ (центральный каталог кредитных историй), в ней будет полная информация по всем кредитам, которые когда-либо брал гражданин, какие на нем «висят» просрочки, есть ли задолженности и так далее. Услуга является платной, но позволяет получить наиболее полные и актуальные данные.

Как узнать остаток по кредиту через интернет?

Большинство банков имеют официальные сайты, на которых клиент может войти под своим логином и паролем в личный кабинет. В личном кабинете нужно найти раздел, который будет называться, например, «Мои кредиты» и там будет вся необходимая информация.

В личном кабинете, кроме остатка, можно просмотреть историю платежей по кредиту, узнать точную информацию о процентной ставке, срокам и так далее. Кроме того, через личный кабинет можно подключить услугу «СМС-уведомление», которая представляет собой систему информирования: произведя ежемесячный платеж клиент получает сообщение на мобильный телефон об уплаченной сумме и остатке по кредиту.

Другие способы узнать остаток по кредиту

Альтернативные способы узнать кредитный остаток существуют, их несколько.

Оба способа предполагают наличие интернета у клиента, а также умение пользоваться программным обеспечением для мобильных устройств и электронным почтовым ящиком.

Как узнать остаток по кредиту

Банки, которые заинтересованы в качестве своих кредитных портфелей, делают все возможное, чтобы клиенты рассчитывались по долговым обязательствам вовремя, не испытывая технических сложностей с погашением. В каждом учреждении свой порядок уточнения информации о балансе ссудных счетов. Поэтому, чтобы узнать остаток кредита по номеру договора, следует обратиться в банк, с которым заключена сделка.

Способы уточнения остатка по кредиту

Для уточнения балансовых данных по банковской ссуде обязательно потребуются реквизиты договора (индивидуальный номер, который присваивается каждому документу). Выбор способа выяснения информации зависит от предпочтений заемщика и его возможностей.

Проверить кредит по номеру договора можно следующим образом:

Уточняем баланс по номеру договора через банкомат

Аппараты для выдачи и приема денег есть во всех крупных городах и в большинстве небольших населенных пунктов. Чтобы узнать задолженность по кредиту по номеру договора через банкомат, потребуется пластиковая карта банка, который выдал ссуду.

После входа в систему следует выбрать пункт «Кредиты» и отыскать нужный договор. В этом разделе содержится вся информация о заключенной сделке. На мониторе высветится не только реквизиты соглашения, но и остаток ссудной задолженности. В некоторых Личных кабинетах можно видеть основной долг вместе с процентами, а также размер очередной выплаты банку.

Выяснение данных в офисе кредитной компании

Использование телефона и СМС для запроса баланса по кредиту

Для наиболее оперативного выяснения сведений стоит использовать телефонную связь. Колл-центры есть не только в Сбербанке, но и в менее крупных финансовых учреждениях. Чтобы узнать размер погашенного долга, и какую сумму осталось заплатить, нужно заранее приготовить кредитный договор и документ, удостоверяющий личность. После звонка на телефон горячей линии следует назвать причину обращения. Сотрудник учреждения (или робот) попросит назвать личные данные и номер соглашения, а затем обработает информацию и сообщит остаток ссудной задолженности.

Если нет желания «навещать» кредитора и общаться с представителями банка по телефону, можно подключить услугу «СМС-оповещения» (при наличии такого сервиса). За это «удовольствие» обычно приходится платить, но вариант стоит затраченных на него средств.

Запрос данных через БКИ

Информация, которая содержится в базе Бюро КИ, может рассказать о многом. С помощью таких отчетов не только выявляются факты нарушения договорной дисциплины, но и проверяются остатки по активным ссудам (картам). Документ позволяет видеть количество действующих и закрытых кредитов. Помимо этого, в форме отражается баланс по каждому ссудному счету на момент запроса.

Если кредитная история клиента сформирована в разных БКИ, придется обращаться в каждую организацию, и дожидаться отчетов из всех Бюро. Стоит предварительно уточнить в банке, в какую компанию они отправляют данные о заключаемых сделках.

Прочие способы уточнения остатка по кредиту

Как узнать, сколько осталось платить по кредиту, более современным способом? Такой вопрос обычно задают молодые люди. «Продвинутым» пользователям стоит обратить внимание на следующие варианты.

Интернет-банкинг

Такая опция сегодня есть уже на многих официальных сайтах кредитных компаний. Доступ к учетной записи осуществляется на основании «пропуска» – документа с логином и паролем. Чтобы посмотреть баланс по кредиту, нужно ввести эти данные в программу, дождаться одноразового пароля и войти в аккаунт.

Мобильное приложение

Аналогичный функционал есть и в программах, которые устанавливаются на смартфоны. С помощью этого интернет-ресурса можно не только выяснить остаток по кредиту, но и оплатить проценты вместе с основным долгом. При скачивании Мобильного приложения нужно быть предельно внимательным, чтобы не стать жертвой мошенников.

Детальная информация по кредиту

Для получения подробной информации по кредиту удобнее всего использовать Личный кабинет в ПК или приложение в смартфоне. В этих сервисах отражаются все сведения о заключенной сделке – номер и дата договора, первоначальный объем обязательств, размер текущей и просроченной задолженности, сумма следующего платежа. Некоторые программы позволяют проверить сумму уже перекрытого долга и объем сверхплановых выплат.

Как узнать остаток по кредиту с помощью интернет-сервисов?

Владельцы персональных компьютеров входят в Личные кабинеты с банковских официальных порталов. Любители мобильных сервисов устанавливают специальные приложения (при наличии таких программ). Предварительно следует получить доступ к учетной записи в банке (разрешение на авторизацию в системе).

Можно ли узнать остаток по кредиту другого человека по номеру договора?

Получить информацию по ссуде на основании одного номера соглашения нельзя. Сотрудники колл-центров просят называть не только данные договоров, но и реквизиты паспортов. А при запросе баланса через устройство выдачи наличных требуется действующая карта банка.

В какую сумму обойдется уточнение остатка ссудной задолженности?

Определить размер долга с помощью специалистов кредитного учреждения можно бесплатно. На таких же условиях запрашивается баланс по горячей линии. Отчеты БКИ формируются бесплатно 2 раза в год. А вот услуга «СМС-оповещение», как правило, предоставляется за определенную плату (согласно тарифам банка-кредитора).

Где можно найти номер договора?

Реквизиты договора содержатся в верхней части документа, которые заемщик подписывает в момент заключения кредитной сделки с банком. Помимо номера, в заголовке отображается дата соглашения.

Что такое расчетный счет

Расчетный счет – один из основополагающих атрибутов бизнеса. Разбираемся, зачем он нужен, и что означают таинственные 20 цифр в реквизитах организации.

Расчетный счет занял почетное, пожалуй, самое заметное место в реквизитах организации. Несмотря на то, что напрямую закон не обязывает предпринимателя иметь такой счет, большинство важных функций в его отсутствие осуществить было бы невозможно.

Современное общество уверенно движется к отказу от использования наличных денег при взаиморасчетах. Сегодня на прилавке практически любого магазина, у администратора каждого салона красоты или развлекательного центра стоит терминал безналичной оплаты. Это удобно, быстро и соответствует быстрому ритму нашей жизни.

Но без расчетного счета электронные деньги покупателей и клиентов никогда не нашли бы адресата. По сути, он представляет собой уникальный электронный идентификатор активности компании, можно сказать «черный ящик» ее финансовой деятельности.

Конечно, расчетный счет появился задолго до наступления эры электронного денежного оборота. Сначала он представлял собой раздел в долговых книгах банковских клерков, в котором они вели учет денежных операций предпринимателей. Его основная функция – учет любых передвижений финансовых активов организации.

Рассмотрим на примере. Михаил – индивидуальный предприниматель. За год из пасечника-любителя он превратился в бизнесмена средней руки. Взял в аренду землю, нанял работников и купил несколько сотен ульев в кредит на развитие личного подсобного хозяйства.

Теперь Михаил – собственник большой пасеки. Денежный оборот растет не по дням, а по часам, и давно превысил 100 тысяч рублей ежемесячно. Пришлось открыть расчетный счет в банке.

Параллельно бизнесмену приходится изучать финансовые премудрости. И неспроста – его мёд сыскал славу в странах ближнего зарубежья, так что пришло время осваивать иностранные рынки и способы взаиморасчетов на них.

Виды банковских счетов

Расчетный счет – лишь один из видового многообразия банковских продуктов. В зависимости от назначения и условий обслуживания различают и ряд других.

Предназначен для учета и проведения операций с электронным кэшем компании, связанных с предпринимательской деятельностью. Некоторые сопровождаются комиссиями. Право распоряжения средствами принадлежит исключительно его владельцу.

Открыть и использовать могут только банковские организации. Он служит для взаиморасчетов внутри государственной или международной финансовых систем.

Положить деньги на депозит – значит, положить их «под процент». Переводить средства, оплачивать что-то с помощью него у вас не получится, разрешено лишь снимать или пополнять.

Прикреплен к банковской карте и дает возможность управлять своими финансами без посещения банка.

Аналог основного счета, которым могут пользоваться как компании, так и физические лица. Применяется для операций, которые напрямую не связаны с деятельностью вашего бизнеса. Например, покупка автомобиля или перевод крупной суммы денег.

Специальный счет, посредством которого инвесторы и трейдеры проводят операции с ценными бумагами на бирже. Обеспечивает его работу посредник-брокер – профессиональный биржевой работник.

Был специально введен в нашей стране для стимулирования обычных людей, а не профессиональных финансовых гуру, для вложения средств в российскую фондовую биржу. Позволяет получить налоговый вычет в размере 13% от суммы вложенных средств.

Не путать с ИИС. Предназначен для хранения и преумножения средств, выделенных одним или несколькими лицами для развития определенного инвестиционного проекта.

Используется для операций в рамках государственного субсидирования. Органы исполнительной власти строго следят за целевым расходованием средств.

Его открывает банк, выступающий гарантом аккредитивной сделки между двумя контрагентами. Оговоренная сторонами сумма хранится до исполнения поставщиком товара/услуги своих обязательств.

Виды расчетных счетов

В зависимости от юридической формы организации:

По применяемой валюте:

Если предприятие практикует международные взаиморасчеты в валюте, то может открыть транзитный счет. На нем доступна конвертация в рубли.

Некоторые банки дополнительно стимулируют клиентов не обнулять расчетный счет, начисляя проценты на остаток. В рамках расчетно-кассового обслуживания предпринимателям доступны и другие приятные бонусы, такие как пакет условно бесплатных платежных поручений или зарплатный проект.

Как узнать свой расчетный счет

Для этого существует несколько способов:

Что означают цифры в расчетном счете

Расчетный счет всегда состоит из 20 цифр. Для непосвященного человека – это лишь хаотичный набор символов, а может даже порядковый номер.

Но здравый смысл подсказывает, что 20 порядков – это сотни квинтиллионов, то есть в миллиарды раз больше, чем население нашей планеты. Открыть такое количество счетов было бы очень долго и проблематично. Значит, все немного сложнее.

На самом деле лишь последние 7 цифр расчетного счета можно считать последовательностью. Кроме этого в строке выделяют еще пять самостоятельных смысловых блоков разной длины.

Возьмем некий типовой счет, для удобства разбив блоки пробелами (на самом деле в реквизитах все цифры идут сплошной строкой, поэтому для лучшего понимания вы можете разделить их вертикальными чертами)

407 02 810 5 4587 ХХХХХХХ

В связи с расширением бизнеса Михаил планирует переоформить свой счет – сделать его транзитным. Он собирается освоить сотрудничество с иностранными контрагентами. Соответственно, взаиморасчеты придется делать в валюте.

Что можно сделать с помощью расчетного счета

Перейдем к самому главному вопросу – для чего же, собственно, может пригодиться Р/С.

Тех, кто намеревается преумножать на нем свои накопления, ждет разочарование. Для этой цели вам лучше открыть депозит. А на расчетном счете деньги всегда должны быть в движении.

Крупные безналичные переводы

Если вы получите от контрагента крупную сумму через личный банковский счет, вас могут ожидать санкции со стороны финансовой организации, а отправителя – не менее крупная комиссия. Попросите его осуществить перевод по вашим реквизитам.

Таким же образом вы сможете оплачивать товары и услуги зарубежным партнерам. Платежное поручение формируется и направляется в банк автоматически.

Обязательные денежные отчисления

Перечисляйте без бюрократических препон платежи в государственные службы: ПФР, налоговую, фонды соцстрахования и т.п.

Зарплатный проект

Подключите его в рамках РКО, и деньги в установленный срок будут перечислены на зарплатные карты ваших сотрудников. При этом вам не придется платить дополнительные комиссии за денежные переводы.

Эквайринг

Ни один процветающий бизнес не обходится без кассовых терминалов безналичной оплаты. Подключить эквайринг можно только к действующему Р/С.

Самоинкассация

Заработав крупную сумму в наличных, вам не придется нести мешки с деньгами домой и ждать открытия банковского офиса на следующее утро. Внесите средства на расчетный счет, воспользовавшись ближайшим банкоматом.

Оплата кредиторской задолженности

С помощью Р/С предприниматель без труда перечисляет финансовым организациям выплаты по кредитам, лизингу или аккредитиву; выплачивает страховые взносы.

Участие в госзакупках

Наличие открытого расчетного счета – обязательное условие допуска к торгам и закупкам в рамках взаимодействия бизнеса с государственными организациями.

Перечисленные инструменты, которые в рамках РКО доступны каждому предпринимателю, помогают облегчить управление бизнесом. Снизив операционную нагрузку, вы сможете освободить время и другие ценные ресурсы для выстраивания стратегии развития вашего дела.

После изучения этой главы порядок достижения поставленных целей стал для Михаила понятнее – он сложился в стройный алгоритм действий.

Какие документы нужны для открытия счета

Финансовые организации самостоятельно определяют перечень документов, без которых бизнесмену будет отказано в сотрудничестве. Однако ряд из них обязателен, независимо от предпочтений банка.

Если вы индивидуальный предприниматель, с вас потребуют:

Могут попросить и другие документы, например – декларации о доходах и финансовую отчетность за предыдущие периоды.

Собственник ООО или компании с другой формой собственности дополнительно предъявит:

С собственника юридического лица могут дополнительно потребовать лицензию на деятельность в соответствии с кодами ОКВЭД.

После успешного открытия Р/С вам вручат реквизиты, в которых будет отражена следующая информация:

1) об обслуживающей финансовой организации:

2) о вашей компании:

Как открыть расчетный счет

Эта процедура не доставит вам много трудностей. Банки стимулируют потенциальных клиентов и берут на себя львиную долю хлопот – в первую очередь, связанных с оформлением документов и отправкой запросов в различные государственные учреждения.

К примеру, Совкомбанк предлагает несколько тарифных планов расчетно-кассового обслуживания, с возможностью быстрого подключения через мобильное приложение.

Безусловно, главной задачей будет выбор банка. Основными критериями здесь будут:

Если у вас есть устоявшиеся отношения с каким-то конкретным банком, имеет смысл обратиться в него. Постоянным проверенным клиентам охотнее предоставляют скидки на обслуживание и специальные предложения.